AI Industry 每日简报 2026-02-24

执行摘要

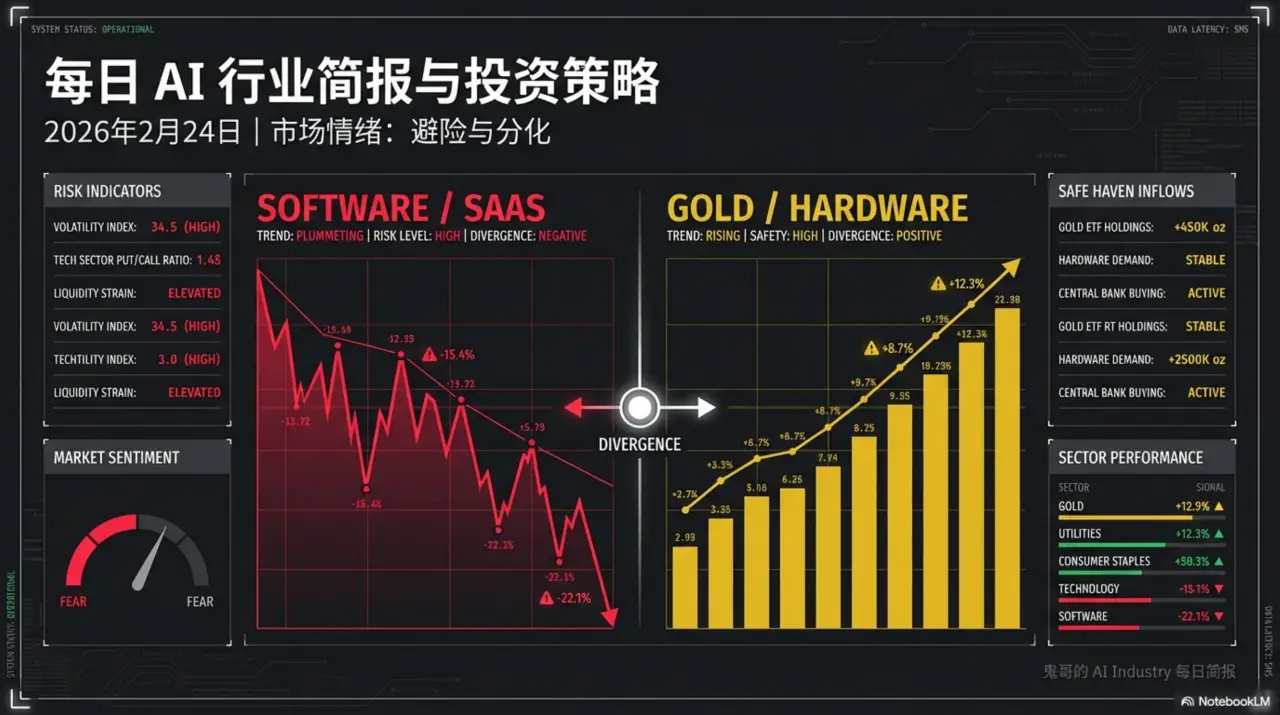

今日概况: 利率小幅回落但风险偏好偏弱,软件/AI应用端大幅承压,资金转向避险与部分硬件龙头(ASML、GLD走强)。

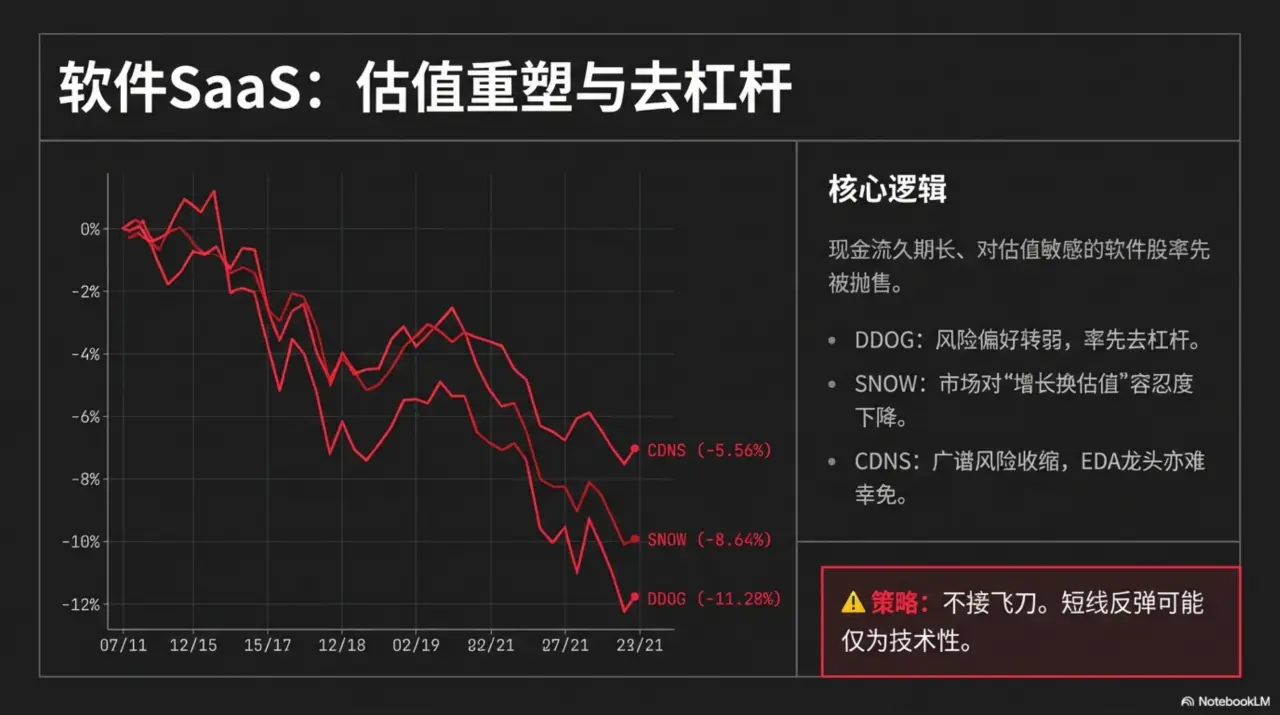

核心事件: 今日最显著的价格信号来自软件链条的集中下跌(DDOG -11.28%、SNOW -8.64%、CDNS -5.56%),同时避险资产GLD +2.70%、半导体设备ASML +1.12%相对抗跌,显示资金在“高估值软件”与“硬件/避险”之间做再平衡。

组合影响: 对AI组合而言,短线应降低软件敞口与高波动基础设施链条的追跌冲动,核心仓位以龙头为主、等待更清晰的宏观/事件催化再加码。

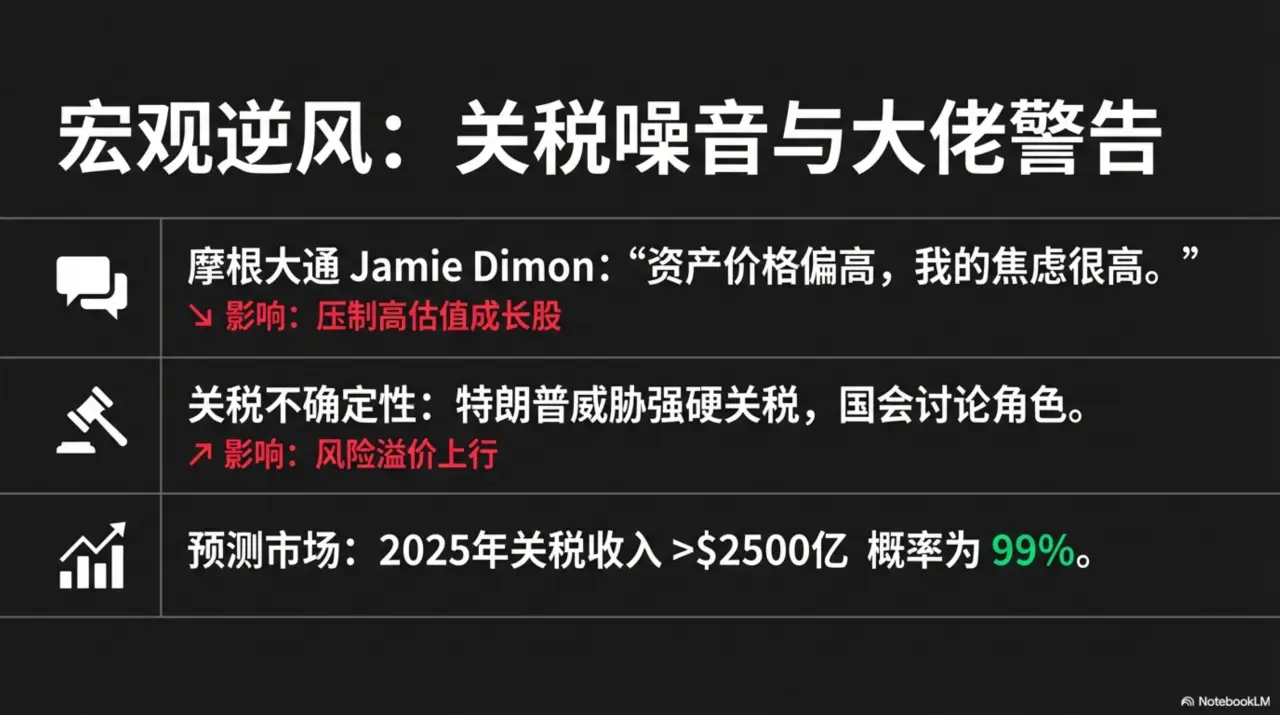

⚠️ 风险警示: 关税/政策不确定性升温叠加“资产价格偏高”的担忧(媒体引用Jamie Dimon表态),可能放大高估值成长股的回撤幅���。

今日行动清单

- DDOG:不抄底;若继续放量下跌,先观望等待波动收敛再评估

- SNOW:不抄底;仅在出现连续止跌信号后再考虑小仓位试探

- SMCI:回避追跌;若反弹无量,优先逢高减小波动敞口

- ASML:若回踩不破前低区间可小幅加仓(偏“上游确定性”思路)

- GLD:作为组合对冲工具,若科技继续走弱可提高对冲比例

市场全景

主要指数

| 指数 | 点位 | 涨跌幅 | |

|---|---|---|---|

| S&P 500 | 6837.75 | -1.04% | 🔴 |

| 道琼斯 | 48804.06 | -1.66% | 🔴 |

| 纳斯达克 | 22627.27 | -1.13% | 🔴 |

| 罗素2000 | 2620.99 | -1.61% | 🔴 |

| VIX恐慌 | 21.01 | +10.06% | 🔴 |

涨跌幅 TOP5

🟢 涨: BE +8.63% · LLY +4.86% · CRWV +1.78% · ASML +1.12% · NVDA +0.91%

🔴 跌: DDOG -11.28% · SNOW -8.64% · HPE -6.41% · CDNS -5.56% · SMCI -5.27%

宏观快照

DXY 97.82(+0.11%) · 10Y 4.03%(-1.39%) · VIX 21.01(+10.06%)

对AI股影响: 利率回落对科技估值有边际支撑,但美元走强与风险偏好偏弱使反弹更偏结构性而非全面性。

操作建议: 若组合科技仓位偏高,可用GLD与现金做轻量对冲,等待风险偏好修复后再提高进攻仓位。

ETF 表现

| 分类 | ETF | 价格 | 涨跌幅 | |

|---|---|---|---|---|

| 半导体 | SMH | $412.88 | -0.52% | 🔴 |

| 半导体 | SOXX | $356.82 | -0.73% | 🔴 |

| 科技 | QQQ | $601.41 | -1.22% | 🔴 |

| 大盘 | VOO | $627.63 | -1.01% | 🔴 |

| 黄金 | GLD | $481.28 | +2.70% | 🟢 |

核心持仓追踪

| 股票 | 今日状态 | 信号 | 关注重点 |

|---|---|---|---|

| NVDA | 今日未提供NVDA价格数据;从情绪与资金面看,AI话题热度偏多但大盘情绪偏空,短线更可能走“高波动、事件驱动”。 | ⚪ 持有 | 跟踪“市场主题是否从NVDA转移”的叙事变化(CNBC提及下周可能被其他主题抢走注意力),避免在情绪切换时追涨杀跌。 |

| MSFT | 今日未提供MSFT价格数据;社交情绪对MSFT看涨占比70%,但整体市场情绪偏空,适合以核心仓位防守持有为主。 | ⚪ 持有 | 在软件板块普跌背景下,MSFT相对韧性更关键:关注其是否带动云/应用端情绪企稳。 |

| GOOGL | 今日未提供GOOGL价格数据;在“软件端估值再定价”环境中,平台型龙头通常相对抗跌,但仍受风险偏好影响。 | 🟡 观望 | 若软件/应用端继续扩散下跌,GOOGL更适合作为“相对防守的科技仓位”而非进攻加仓。 |

| TSM | 今日未提供TSM价格数据;利率回落与上游ASML走强��半导体链条情绪有支撑,但整体风险偏好仍偏弱。 | ⚪ 持有 | 用ASML的相对强弱作为上游景气的温度计:若ASML持续强于大盘,TSM更容易获得估值支撑。 |

今日主题与催化剂

1. 软件/AI应用端估值再定价:高波动先杀估值,资金回流“确定性/避险”

发生了什么:软件与数据平台出现集中性大跌(DDOG -11.28%、SNOW -8.64%、CDNS -5.56%),而避险资产GLD +2.70%走强,显示资金在风险资产内部做切换。传导逻辑:当市场情绪偏空时,现金流久期更长、估值更敏感的软件股往往先被减仓;资金更愿意停靠在避险资产或相对“订单/供给约束更清晰”的硬件上游。意味着什么:短线“AI=软件全面受益”的叙事被削弱,交易层面更偏向结构性机会而非全面做多。推断:若后续宏观/政策不确定性继续升温,软件端的反弹更可能是技术性而非趋势性。

涉及标的:

- DDOG (-11.28%):软件/可观测性代表,作为高估值成长在风险偏好转弱时率先被去杠杆

- SNOW (-8.64%):数据平台代表,反映市场对“增长换估值”的容忍度下降

- CDNS (-5.56%):EDA龙头也回撤,说明本轮不是单一细分而是广谱风险收缩

- GLD (+2.70%):避险资金承接,作为科技回撤期的组合对冲工具

操作建议: 降低软件端追跌冲动,优先用龙头硬件/上游与GLD做“防守+等待”,等软件端波动收敛再分批回补。

跟踪指标: 软件龙头(DDOG/SNOW/CDNS)是否出现连续止跌与成交量回落 · GLD相对强弱(避险需求是否继续上升) · 市场情绪是否从bearish回到neutral以上

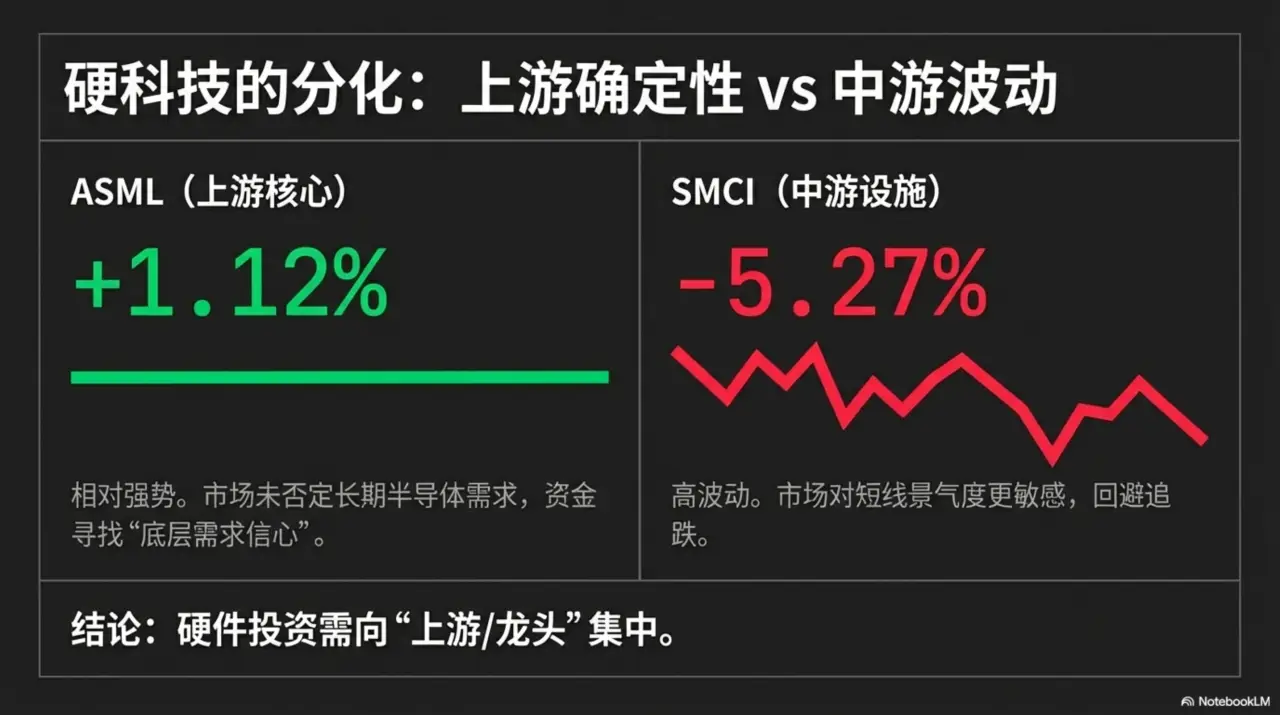

2. 上游设备相对抗跌:用ASML强弱判断半导体链条的“底层需求信心”

发生了什么:在市场整体偏弱的背景下,ASML仍录得+1.12%的相对强势。传导逻辑:上游设备的相对强弱常被用来映射晶圆厂资本开支与先进制程投资预期;当上游能抗跌,通常意味着市场并未全面否定半导体中长期需求,只是在���缩风险资产估值。意味着什么:AI硬件链条的“长期逻辑”仍在,但短线交易需要更重视节奏与仓位管理。推断:若后续硬件链条能继续跑赢软件,资金可能从“应用故事”转向“算力与制造确定性”。

涉及标的:

- ASML (+1.12%):上游设备风向标,相对强势为半导体链条提供情绪锚

- SMCI (-5.27%):中游服务器基础设施高波动标的,反映市场对短线景气与估值更敏感

- HPE (-6.41%):企业IT硬件承压,显示下游企业支出预期偏谨慎

操作建议: 硬件链条优先选“上游/龙头”而非高波动的组装与服务器弹性标的;服务器链条仅在出现明确止跌后再做交易型参与。

跟踪指标: ASML相对纳指/费半的强弱(是否持续跑赢) · SMCI波动率与是否出现放量止跌 · 企业IT硬件(如HPE)的连续性走势(是否仍在下修预期)

3. 关税与政策不确定��抬头:风险溢价上行压制高估值成长

发生了什么:媒体聚焦关税相关不确定性(国会讨论关税角色、特朗普威胁更强硬关税表态等),同时CNBC引用Jamie Dimon称“资产价格偏高带来经济风险、焦虑很高”。传导逻辑:政策不确定性上升会推高风险溢价,市场会优先削减对利率与增长更敏感的高估值板块;同时避险资产受益(与GLD走强一致)。意味着什么:短线更适合用对冲与仓位纪律应对,而不是扩大高beta敞口。推断:若关税叙事继续发酵,半导体与硬件链条也可能面临情绪性折价,需要用龙头与分批策略降低路径风险。

涉及标的:

- GLD (+2.70%):政策不确定性上升时的直接受益标的

- DXY (+0.11%):美元小幅走强通常不利于高估值成长的风险偏好

操作建议: 在政策不确定性未降温前,维持对冲工具(GLD/现金)与分批交易纪律,避免在高beta板块做满仓方向性押注。

跟踪指标: 关税相关头条密度与市场对其定价(风险资产是否继续扩散下跌) · GLD与科技股的相对走势(避险是否持续) · 美元指数DXY是否继续走强

要闻速递

- 🔴 摩根大通CEO Jamie Dimon警告:资产价格偏高增加经济风险,“我的焦虑很高”(CNBC)— 强化风险溢价上行叙事,压制高估值成长与软件板块情绪

- 🟡 本周股市五大观察点(周度前瞻)(CNBC)— 提示交易进入“事件密集周”,更需要仓位与风控纪律

- 🟡 可能抢走英伟达关注度的市场主题(下周)(CNBC)— 提醒AI交易从单一龙头叙事转向宏观/政策或板块轮动

- 🟡 最高法院裁决后,国会讨论其在关税中的角色(综合消息)— 关税不确定性抬升风险溢价,利空高估值科技

- 🟡 特朗普威胁更强硬使用关税,市场在裁决后承压(���合消息)— 政策噪音增加,短线利好避险资产、利空高beta科技

- 🟡 “旧经济”股票看起来也很贵、软件看起来很便宜:轮动是否会结束?(CNBC)— 与软件板块大跌相呼应,市场在重新评估估值与风格

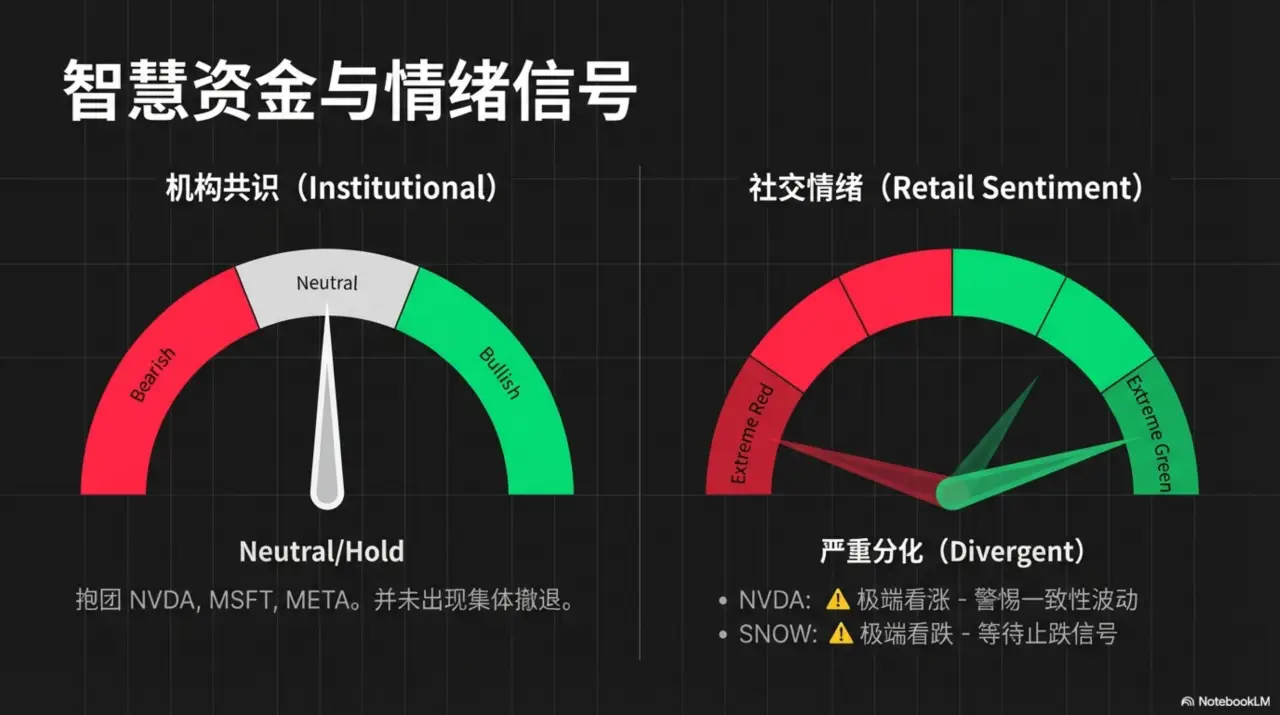

智慧资金与情绪信号

国会议员交易

今日国会交易记录为0笔,暂无可用的跟随信号。

解读: 缺乏增量政策交易线索时,更应以价格行为与宏观主题为主导。

对冲基金持仓

13F跟踪的4家基金整体情绪为neutral;共识持仓集中在NVDA、MSFT、AMZN、META与SPY。

机构共识: NVDA · MSFT · AMZN · SPY · META

解读: 机构仓位仍以AI平台/算力龙头为核心,短线波动更可能来自风险偏好与风格切换,而非机构集体撤退。

预测市场

Polymarket整体情绪neutral;与市场相关的条目中,“2025年关税收入>2500亿美元”的概率被定价在99%。

| 预测 | 概率 | 市场含义 |

|---|---|---|

| Will tariffs generate >$250b in 2025? | 99% | 关税预期偏强可能抬升政策不确定性溢价,短线不利高估值科技的风险偏好。 |

| Will China invades Taiwan before GTA VI? | 52% | 地缘尾部风险被持续定价,利好对冲需求但对半导体情绪形成压制。 |

解读: 预测市场对关税与地缘风险的定价偏高,建议把对冲视为“常备仓位”而非临时交易。

社交情绪

社交情绪整体bullish(��分67),但与当日软件大跌形成背离;最受看好集中在MSFT、NVDA等龙头。

看多: MSFT · NVDA · TSLA · MU · AMD

看空: CRWV · SNOW · INTC · AVGO

逆向信号:

- ⚠️🔴 SNOW: 极端看跌 — 与当日大跌同向,短线可能仍有惯性下行,等待止跌信号更优。

- ⚠️🟢 NVDA: 极端看涨 — 一致性偏高时更容易受宏观/主题切换影响出现大幅波动,适合用分批与止损纪律管理。

解读: 情绪对龙头过度一致时,仓位管理比方向判断更重要;对被一致看空且仍下跌的标的,避免逆势抄底。

综合研判

信号: 分化(弱) — 机构共识仍抱团AI龙头,但价格行为显示风险偏好在撤离软件端,短线以防守与结构性选择为主。

-

优先持有/选择龙头(核心平台与上游设���),避免高波动中游追跌

-

用GLD与现金做轻对冲,待软件端止跌后再逐步回补

-

⚠️ 关税与政策不确定性可能继续抬升风险溢价,放大成长股回撤

-

⚠️ 社交情绪与价格背离时,容易出现“情绪反噬”的快速波动

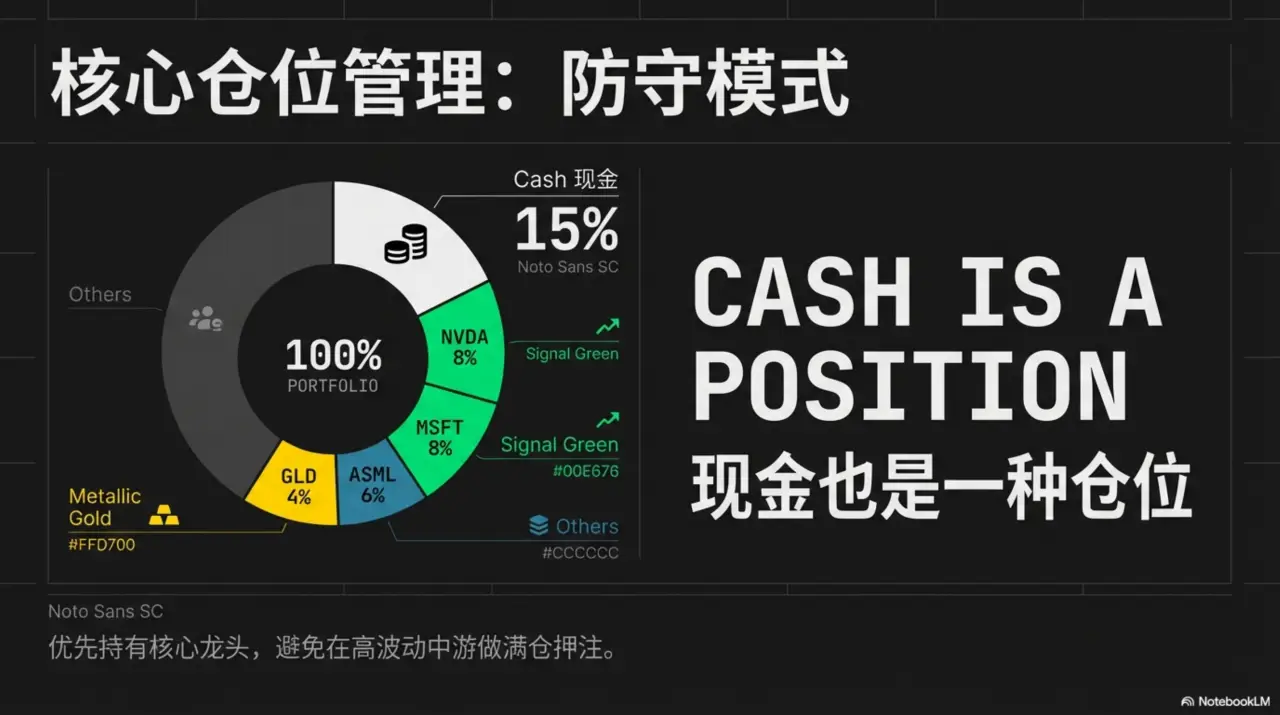

策略与配置

立场: 防御 · 现金: 15%

精选标的

| 股票 | 仓位 | 逻辑 | 风险 |

|---|---|---|---|

| ASML | 6% | 如前述“上游相对抗跌”主题,优先配置确定性更强的设备龙头。 | 若风险偏好进一步恶化,硬件链条也可能被动回撤。 |

| MSFT | 8% | 如前述“软件再定价”环境下,优先选择平台型龙头作为防守型科技仓位。 | 若软件板块继续扩散下跌,龙头也难免被动承压。 |

| NVDA | 8% | 机构共识与产业链核心地位仍在,适合以核心仓位参与、用纪律管理波动。 | 主题切换与情绪一致性过高时,短线波动可能放大。 |

| GLD | 4% | 如前述政策不确定性与避险需求上升,作为组合对冲提高稳定性。 | 若风险偏好快速修复,GLD可能回吐涨幅。 |

对冲工具: GLD · 现金

风险控制

| 风险 | 概率 | 对冲 |

|---|---|---|

| 关税/政策不确定性继续升温导致风险溢价上行 | 中 | 提高GLD与现金比例,降低高估值软件敞口。 |

| 软件板块下跌扩散引发科技内部去杠杆 | 高 | 回避抄底DDOG/SNOW等高波动标的,等待止跌再分批。 |

附录A:AI 产业链完整行情

| 分类 | 公司 | 代号 | 股价 | 涨跌幅 | |

|---|---|---|---|---|---|

| GPU/加速与半导体 | NVIDIA Corporation | NVDA | $191.55 | +0.91% | 🟢 |

| GPU/加速与半导体 | Advanced Micro Devices | AMD | $196.60 | -1.77% | 🔴 |

| GPU/加速与半导体 | Broadcom Inc. | AVGO | $330.34 | -0.69% | 🔴 |

| GPU/加速与半导体 | QUALCOMM Incorporated | QCOM | $140.41 | -1.73% | 🔴 |

| GPU/加速与半导体 | Micron Technology | MU | $420.97 | -1.68% | 🔴 |

| GPU/加速与半导体 | Arm Holdings plc | ARM | $123.78 | -1.43% | 🔴 |

| GPU/加速与半导体 | Western Digital Corporation | WDC | $280.42 | -1.79% | 🔴 |

| GPU/加速与半导体 | Seagate Technology Holdings | STX | $407.40 | -0.90% | 🔴 |

| 晶圆与制造 | Taiwan Semiconductor | TSM | $370.04 | -0.13% | 🔴 |

| 晶圆与制造 | ASML Holding N.V. | ASML | $1485.99 | +1.12% | 🟢 |

| 设备/EDA | Applied Materials | AMAT | $373.55 | -0.49% | 🔴 |

| 设备/EDA | Lam Research | LRCX | $242.27 | -1.08% | 🔴 |

| 设备/EDA | KLA Corporation | KLAC | $1487.66 | -0.56% | 🔴 |

| 设备/EDA | Cadence Design Systems | CDNS | $279.80 | -5.56% | 🔴 |

| 服务器与基础设施 | Super Micro Computer | SMCI | $30.71 | -5.27% | 🔴 |

| 服务器与基础设施 | Dell Technologies | DELL | $119.14 | -2.56% | 🔴 |

| 服务器与基础设施 | Hewlett Packard Enterprise | HPE | $20.00 | -6.41% | 🔴 |

| 服务器与基础设施 | Arista Networks | ANET | $127.43 | -4.04% | 🔴 |

| 服务器与基础设施 | Vertiv Holdings | VRT | $245.42 | +0.69% | 🟢 |

| 服务器与基础设施 | CoreWeave Inc. | CRWV | $90.84 | +1.78% | 🟢 |

| 云与平台 | Microsoft Corporation | MSFT | $384.47 | -3.21% | 🔴 |

| 云与平台 | Amazon.com, Inc. | AMZN | $205.27 | -2.30% | 🔴 |

| 云与平台 | Alphabet Inc. | GOOGL | $311.49 | -1.11% | 🔴 |

| 云与平台 | Oracle Corporation | ORCL | $141.31 | -4.57% | 🔴 |

| 应用与软件 | Meta Platforms, Inc. | META | $637.25 | -2.81% | 🔴 |

| 应用与软件 | Snowflake Inc. | SNOW | $157.60 | -8.64% | 🔴 |

| 应用与软件 | Datadog, Inc. | DDOG | $102.61 | -11.28% | 🔴 |

| 自动驾驶/机器人 | Tesla, Inc. | TSLA | $399.83 | -2.91% | 🔴 |

| 自动驾驶/机器人 | Rocket Lab USA, Inc. | RKLB | $70.21 | -0.92% | 🔴 |

| 数据中心能源 | Vistra Corp. | VST | $167.80 | -2.10% | 🔴 |

| 数据中心能源 | Constellation Energy | CEG | $293.80 | -0.35% | 🔴 |

| 数据中心能源 | Oklo Inc. | OKLO | $63.09 | -1.16% | 🔴 |

| 数据中心能源 | Bloom Energy | BE | $160.28 | +8.63% | 🟢 |

| 其他 | Apple Inc. | AAPL | $266.18 | +0.60% | 🟢 |

| 其他 | Intel Corporation | INTC | $43.63 | -1.09% | 🔴 |

| 其他 | Marvell Technology | MRVL | $77.79 | -2.13% | 🔴 |

| 其他 | Palantir Technologies | PLTR | $130.60 | -3.43% | 🔴 |

| 其他 | Eli Lilly and Company | LLY | $1058.56 | +4.86% | 🟢 |

| 其他 | JPMorgan Chase & Co. | JPM | $297.67 | -4.22% | 🔴 |

未上市重要主体:OpenAI / Anthropic / xAI / Perplexity

附录B:利率与汇率详情

美债收益率:

| 期限 | 收益率 | 涨跌幅 | 趋势 |

|---|---|---|---|

| 3M | 3.59% | -0.19% | ➡️ |

| 5Y | 3.58% | -1.86% | ➡️ |

| 10Y | 4.03% | -1.39% | ➡️ |

| 30Y | 4.70% | -0.61% | ➡️ |

收益率曲线: ✅ 正常,2Y-10Y利差 +0.44%

主要货币对:

| 货币对 | 汇率 | 涨跌幅 | 美元动向 |

|---|---|---|---|

| USDCHF | 0.7759 | +0.24% | 持稳 |

| USDSGD | 1.2672 | +0.10% | 持稳 |

| USDJPY | 155.1020 | +0.33% | 走强 |

| USDCNH | 6.8929 | +0.07% | 持稳 |

免责声明: 本报告仅供鬼哥参考,不构成投资建议。投资有风险,决策需谨慎。 但以鬼哥的智慧,想亏钱都难。

报告生成时间: 2026/2/24 4:00:08