AI Industry 每日简报 2026-04-09

执行摘要

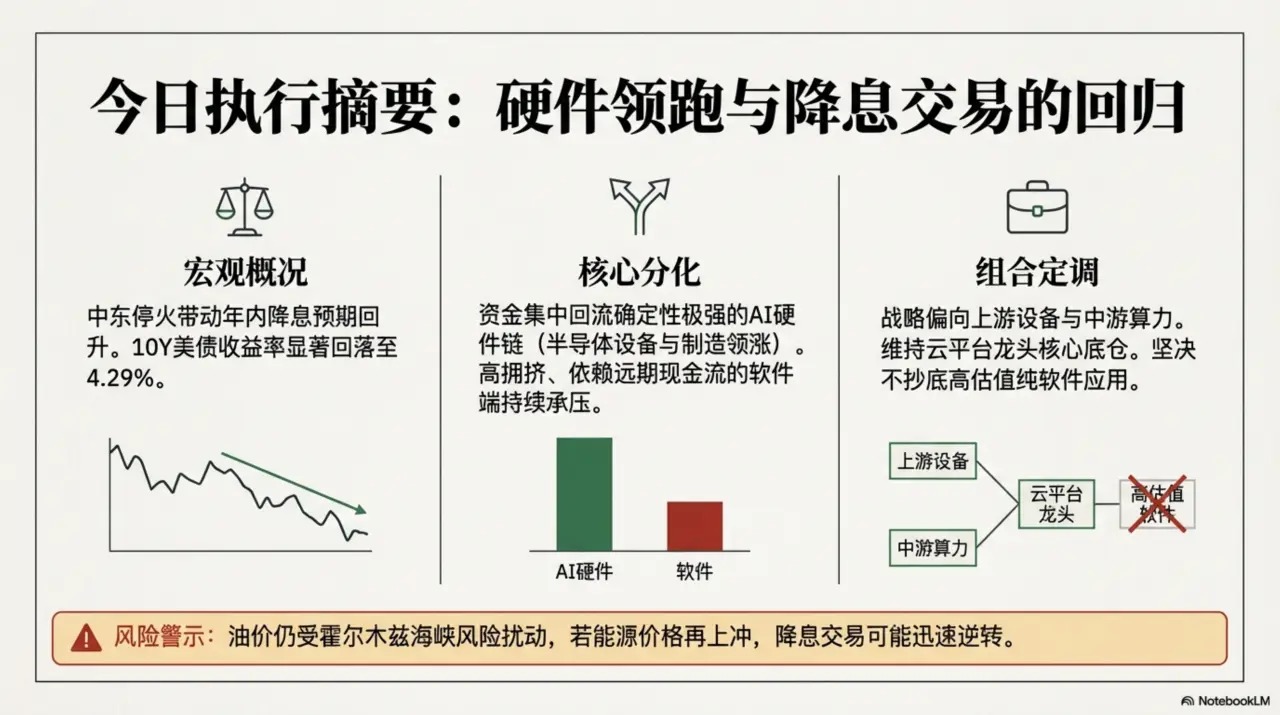

今日概况: 中东停火带动年内降息预期小幅回升、长端美债收益率回落,AI硬件链显著强于软件应用端。

核心事件: Reuters与CNBC均指出,伊朗停火令市场重新押注美联储今年仍可能降息;同日10Y美债收益率回落至4.29%,半导体设备与制造链领涨,LRCX、AMAT、ASML均涨超8%。

组合影响: 组合层面继续偏向上游设备与中游算力,云平台核心仓维持,软件与高拥挤交易标的暂不追高。

⚠️ 风险警示: 油价仍受霍尔木兹海峡风险扰动,若能源价格再度上冲,当前的降息交易可能迅速逆转。

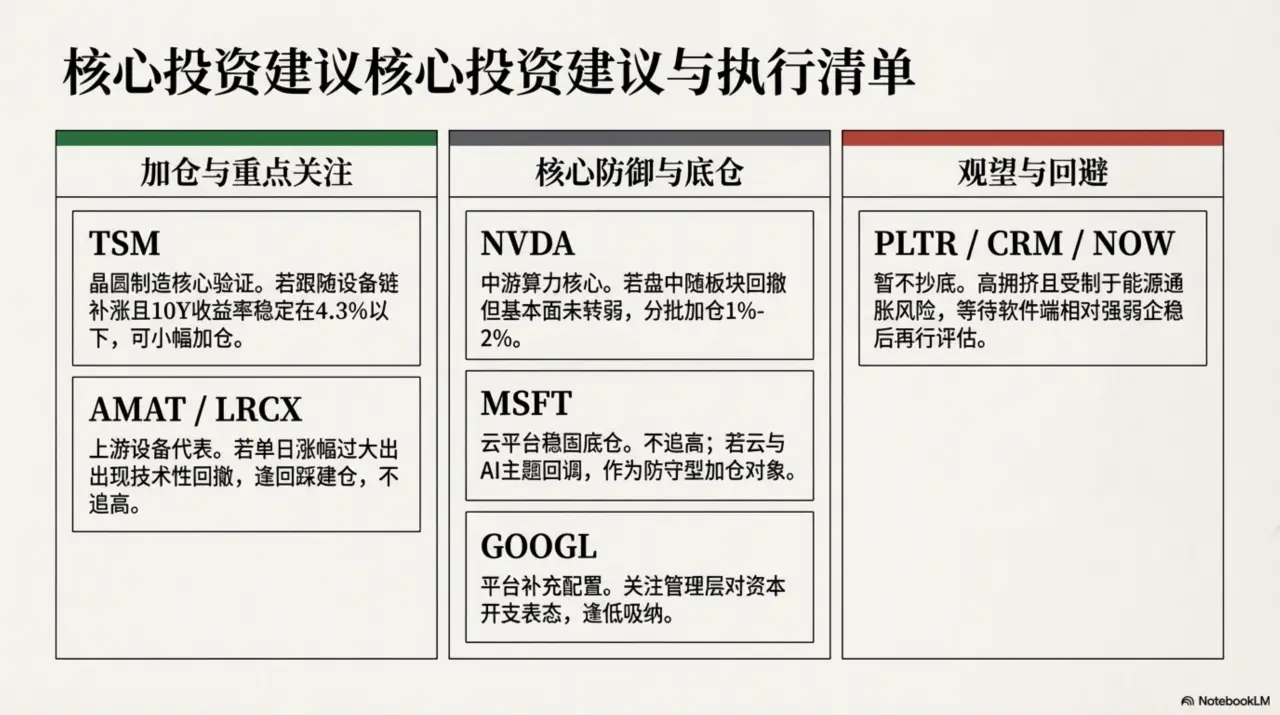

今日行动清单

- NVDA:维持核心仓,若盘中随半导体板块回撤但基本面新闻未转弱,可分批加仓1%-2%。

- TSM:若跟随设备链补涨,可考虑小幅加仓;前提是10Y收益率继续稳定在4.3%附近或以下。

- MSFT:继续持有,不追高;若云与AI主题回调,可作为防守型加仓对象。

- GOOGL:关注AI相关合作与资本开支表态,若出现回撤可逢低吸纳。

- PLTR/CRM:暂不抄底,等待软件端相对强弱企稳后再评估。

市场全景

主要指数

| 指数 | 点位 | 涨跌幅 | |

|---|---|---|---|

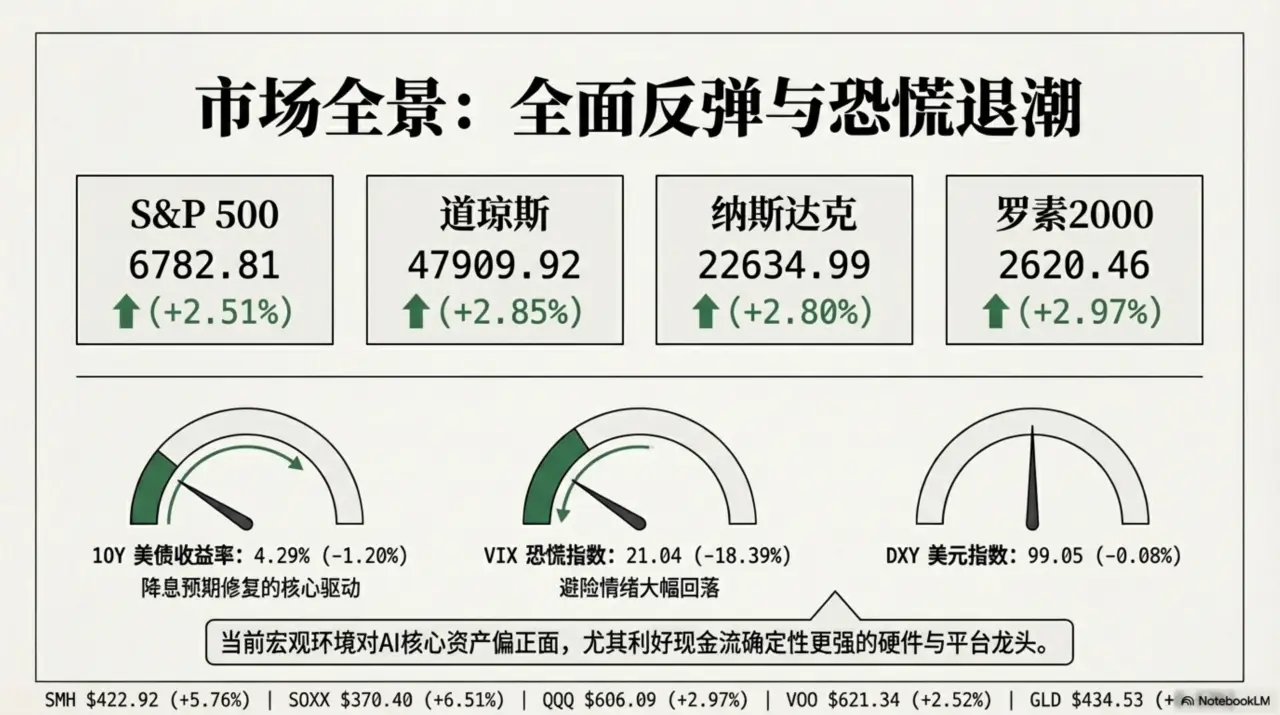

| S&P 500 | 6782.81 | +2.51% | 🟢 |

| 道琼斯 | 47909.92 | +2.85% | 🟢 |

| 纳斯达克 | 22634.99 | +2.80% | 🟢 |

| 罗素2000 | 2620.46 | +2.97% | 🟢 |

| VIX恐慌 | 21.04 | -18.39% | 🟢 |

涨跌幅 TOP5

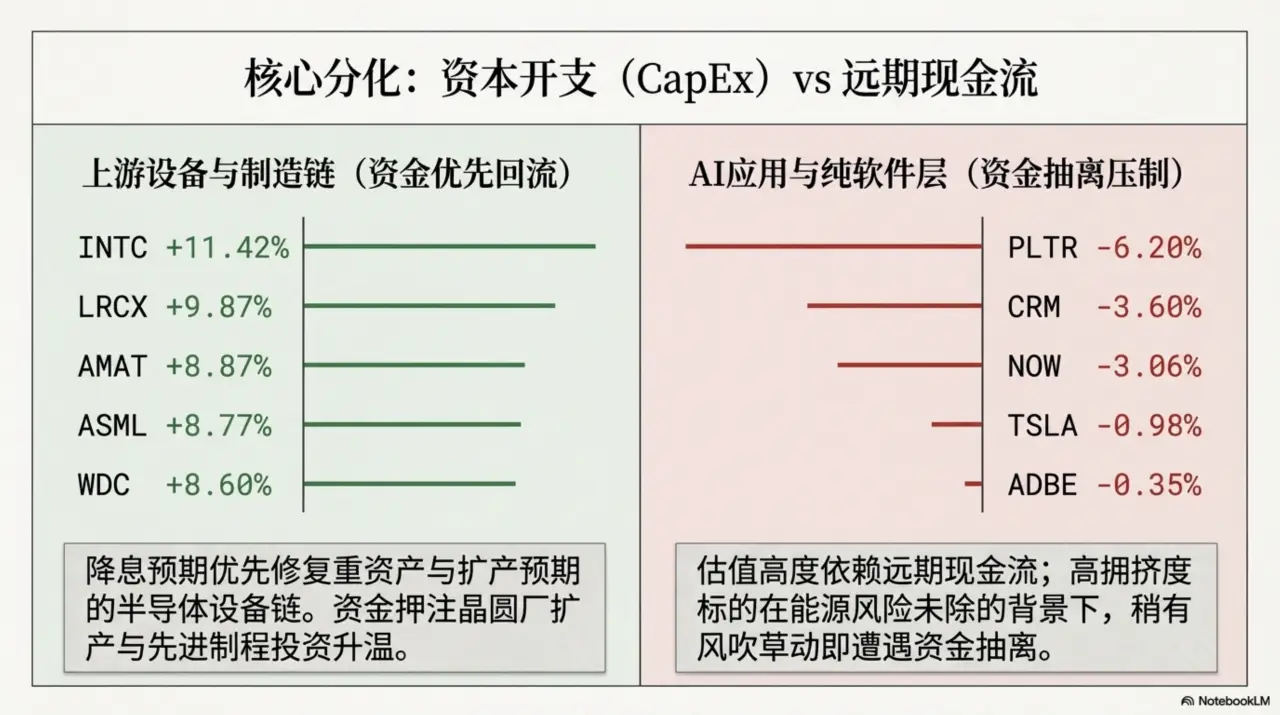

🟢 涨: INTC +11.42% · LRCX +9.87% · AMAT +8.87% · ASML +8.77% · WDC +8.60%

🔴 跌: PLTR -6.20% · CRM -3.60% · NOW -3.06% · TSLA -0.98% · ADBE -0.35%

宏观快照

DXY 99.05(-0.08%) · 10Y 4.29%(-1.20%) · VIX 21.04(-18.39%)

对AI股影响: 当前环境对AI核心资产偏正面,尤其利好现金流确定性更强的硬件与平台龙头。

操作建议: 暂不需要大幅宏观对冲,但应保留一定现金与短债仓位,以防油价再度推升通胀预期。

ETF 表现

| 分类 | ETF | 价格 | 涨跌幅 | |

|---|---|---|---|---|

| 半导体 | SMH | $422.92 | +5.76% | 🟢 |

| 半导体 | SOXX | $370.40 | +6.51% | 🟢 |

| 科技 | QQQ | $606.09 | +2.97% | 🟢 |

| 大盘 | VOO | $621.34 | +2.52% | 🟢 |

| 黄金 | GLD | $434.53 | +0.63% | 🟢 |

核心持仓追踪

| 股票 | 今日状态 | 信号 | 关注重点 |

|---|---|---|---|

| NVDA | 今日未提供个股收盘价与涨跌幅;从市场结构看,半导体与AI情绪偏强,NVDA仍处于受益主线。 | ⚪ 持有 | 最关键观察点是AI硬件链强势能否从设备端扩散到GPU与服务器端。 |

| MSFT | 今日未提供个股收盘价与涨跌幅;机构持有与社交情绪均偏正面,云平台龙头地位稳固。 | ⚪ 持有 | 若利率回落持续,MSFT这类高质量平台资产通常先受益于估值修复。 |

| GOOGL | 今日未提供个股收盘价与涨跌幅;热门新闻显示Google CEO Sundar Pichai称“AI shift”带来投资初创公司的机会,AI叙事保持活跃。 | ⚪ 持有 | 关注管理层对AI投资回报与资本配置的进一步表态。 |

| TSM | 今日未提供个股收盘价与涨跌幅;设备链大涨通常对应市场对先进制程与资本开支预期改善,TSM处于直接受益位置。 | 🟢 加仓 | 若设备股强势延续,TSM往往是上游景气向晶圆制造传导的核心验证标的。 |

今日主题与催化剂

1. 停火推动降息交易回归,AI硬件链率先受益

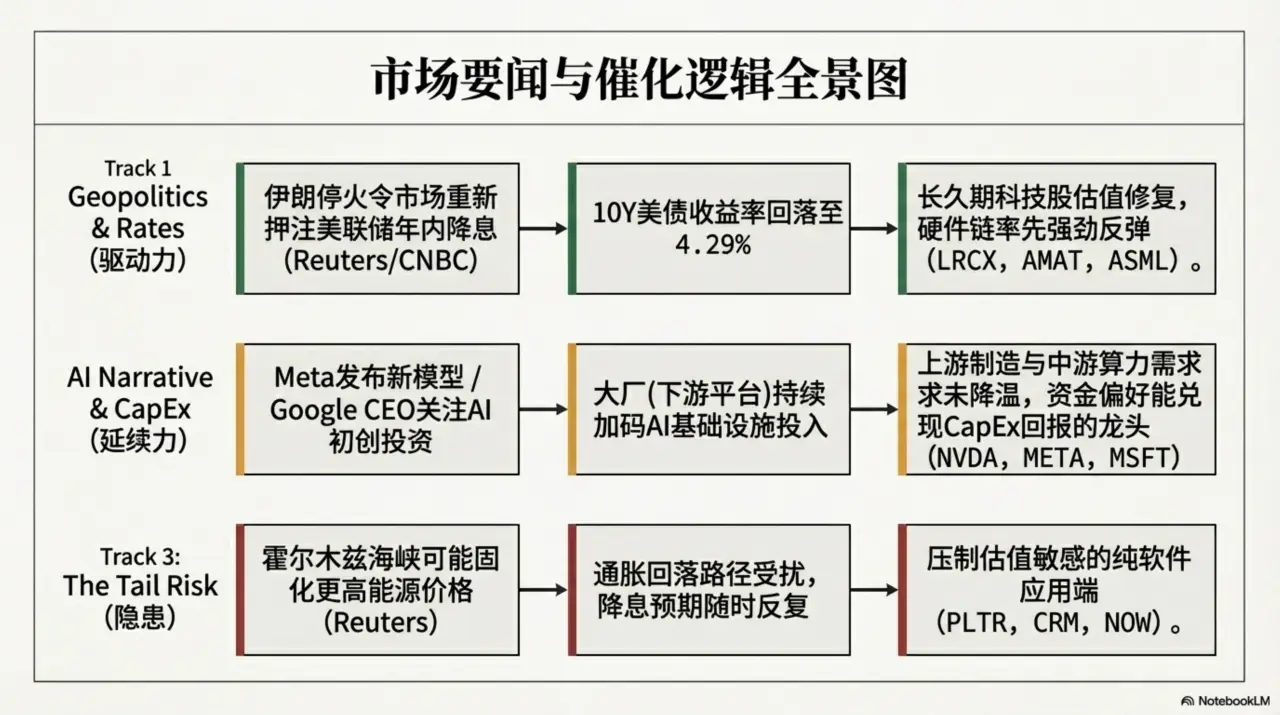

事实:Reuters与CNBC均报道,伊朗停火后市场重新转向押注美联储今年可能降息;同时10Y美债收益率回落至4.29%,DXY报99.05并小幅走弱。传导逻辑是,利率回落先改善久期较长的科技估值,但真正领涨的是业绩与资本开支更直接相关的AI硬件链,因为其盈利兑现度高于纯概念软件。上游设备股LRCX涨9.87%、AMAT涨8.87%、ASML涨8.77%,说明资金优先回流制造与扩产环节。推断:如果收益率继续下行,下一步受益将从设备扩散到TSM、再到NVDA及服务器基础设施。

涉及标的:

- LRCX (+9.87%):上游设备龙头,反映市场对晶圆厂扩产与先进制程投资预期升温

- AMAT (+8.87%):设备链同步走强,验证资金偏好回到半导体资本开支主线

- ASML (+8.77%):高端光刻设备代表,受益于先进制程景气预期

- TSM:设备链强势后的直接传导受益者,代表制造环节景气验证

- NVDA:中游算力核心,若资本开支预期兑现将继续受益

操作建议: 交易上优先配置上游设备与制造,核心算力维持持仓,暂不把仓位切向尚未企稳的软件端。

跟踪指标: 10Y美债收益率是否继续低于4.30% · DXY是否维持在100以下 · 半导体设备股相对纳指的强弱延续性 · 后续关于晶圆厂资本开支与先进制程订单的新闻流

2. 能源风险未消失,软件与高估值应用端仍受压制

事实:Reuters连续报道指出,伊朗战争将对能源市场留下长期伤痕,霍尔木兹海峡相当于“收费站”,可能固化更高能源价格;油价在停火后仍上涨,市场担心供应恢复不及预期。传导逻辑是,若能源价格维持高位,通胀回落路径会被打断,刚恢复的降息预期可能反复,从而压制估值更依赖远期现金流的软件与应用层。盘面上PLTR跌6.20%、CRM跌3.60%、NOW跌3.06%、ADBE跌0.35%,与硬件链形成明显分化。推断:当前不是全面风险���好回归,而是对盈利确定性更高板块的选择性回流。

涉及标的:

- PLTR (-6.20%):高拥挤AI应用标的,风险偏好稍有回落即承压

- CRM (-3.60%):软件端代表,受估值与需求预期双重压制

- NOW (-3.06%):高估值企业软件,利率与风险偏好变化更敏感

- ADBE (-0.35%):AI应用叙事仍在,但短线资金未明显回流

操作建议: 软件端以等待企稳为主,已有盈利可适度兑现;新资金优先留给硬件链或现金。

跟踪指标: 油价是否继续上行 · 与霍尔木兹海峡相关的地缘新闻 · 市场对年内降息概率的变化 · PLTR、CRM、NOW相对QQQ的强弱表现

3. AI叙事仍强,但资金更偏好能兑现CapEx回报的龙头

事实:热门科技新闻显示,Meta发布新AI模型,希望证明其大规模投入的合理性;Google CEO Sundar Pichai表示“AI shift”带来投资初创公司的机会。传导逻辑是,下游平台公司仍在加码AI,意味着上游制造与中游算力需求并未降温;但市场对下游应用的定价更挑剔,只有能把AI投入转化为广告、云收入或生态优势的龙头,才更容易获得资金支持。智慧资金层面,MSFT与META同时具备机构持有与社交看涨共振,说明资金更愿意押注平台型龙头而非纯故事标的。推断:AI主线没有结束,只是从“讲故事”切换到“看投入产出比”。

涉及标的:

- META:下游应用与平台龙头,发布新模型以证明AI投入回报

- GOOGL:云与生态平台受益于AI投资周期延续

- MSFT:机构与社交情绪共振,属于AI投入变现能力最强的平台之一

- NVDA:下游平台持续加码CapEx的直接受益者

操作建议: 下游只保留平台型龙头,避免追逐缺乏盈利兑现路径的AI应用股。

跟踪指标: Meta���Google后续AI产品发布节奏 · 云平台CapEx与AI基础设施投入表态 · MSFT与META的相对强弱 · 市场对AI投入回报率的讨论是否升温

要闻速递

- 🔴 伊朗停火令市场重新押注美联储今年降息(Reuters)— 利率预期回暖有利于科技估值修复,尤其支撑AI主线风险偏好。

- 🔴 市场重新转向年内降息预期,停火是关键背景(CNBC)— 与美债收益率回落共振,支撑半导体与大型科技股。

- 🔴 伊朗战争将对能源市场留下长期伤痕(Reuters)— 若能源价格维持高位,将干扰通胀回落并削弱科技股估值修复。

- 🔴 霍尔木兹海峡可能固化更高能源价格(Reuters)— 能源与通胀尾部风险仍在,需防范降息交易反复。

- 🟡 油价上涨,投资者仍担心停火后供应恢复有限(Reuters)— 说明地缘风险并未完全解除,对高估值软件股更不利。

- 🟡 Meta发布新AI模型,试图证明大规模投入合理性(综合消息)— 下游平台继续加码AI,有利于上游算力与基础设施需求延续。

- 🟡 Google CEO称AI转型带来投资初创公司的机会(综合消息)— 反映大型平台仍将围绕AI生态持续投入,利好云与算力链。

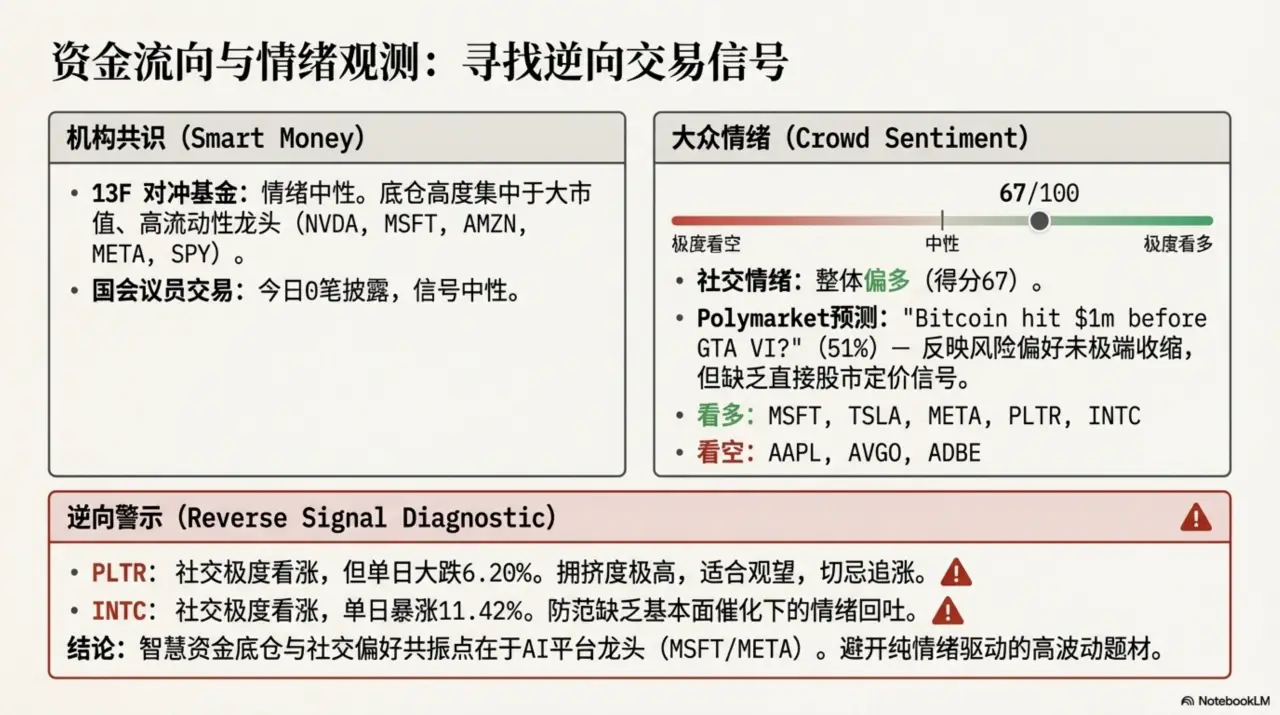

智慧资金与情绪信号

国会议员交易

国会交易今日��新增披露,买卖均为0笔,整体信号中性。

解读: 缺乏来自政策敏感资金的方向性指引,短线交易仍应以市场价格与宏观变量为主。

对冲基金持仓

13F追踪的4家基金整体情绪中性,但共识持仓集中在NVDA、MSFT、AMZN、SPY、META,AI平台与核心科技仍是机构底仓。

机构共识: NVDA · MSFT · AMZN · SPY · META

解读: 机构并未撤离AI主线,只是更偏向大市值、高流动性、基本面可验证的龙头。

预测市场

Polymarket监测的9个市场整体情绪中性,当前关键预测多与体育和加密相关,缺乏直接股市定价信号。

| 预测 | 概率 | 市场含义 |

|---|---|---|

| Will bitcoin hit $1m before GTA VI? | 51% | 反映风险偏好并未极端收缩,但对AI股票缺乏直接指引。 |

解读: 预测市场对美股AI板块帮助有限,当前参考价值低于利率、油价和板块轮动。

社交情绪

社交情绪整体偏多,得分67;最受看好的是MSFT、TSLA、META、PLTR、INTC,最不看好的是AAPL、AVGO、ADBE。

看多: MSFT · TSLA · META · PLTR · INTC

看空: AAPL · AVGO · ADBE

逆向信号:

- ⚠️🟢 PLTR: 极端看涨 — 但股价当日跌6.20%,显示拥挤交易风险较高,短线更适合观望而非追涨。

- ⚠️🟢 INTC: 极端看涨 — 若后续缺乏基本面催化,单日大涨后需防止情绪回吐。

- ⚠️🔴 ADBE: 极端看跌 — 若利率继续回落,过度悲观可能带来技术性反弹机会。

解读: 社交热度可作为交易拥挤度指标,当前更适合顺着MSFT、META这类基本面强标的,而非追逐情绪化个股。

综合研判

信号: 分化(弱) — 智慧资金没有给出强方向,但机��底仓与社交偏好都指向AI平台龙头优于高波动题材股。

-

继续以MSFT、NVDA、META这类机构共识标的作为组合核心。

-

对PLTR、INTC等高热度个股降低追涨冲动,等待回撤或新催化。

-

⚠️ 社交情绪偏热但机构信号偏中性,说明短线可能出现情绪先行、基本面滞后的波动。

-

⚠️ 预测市场缺乏有效股市信号,避免过度解读非金融事件概率。

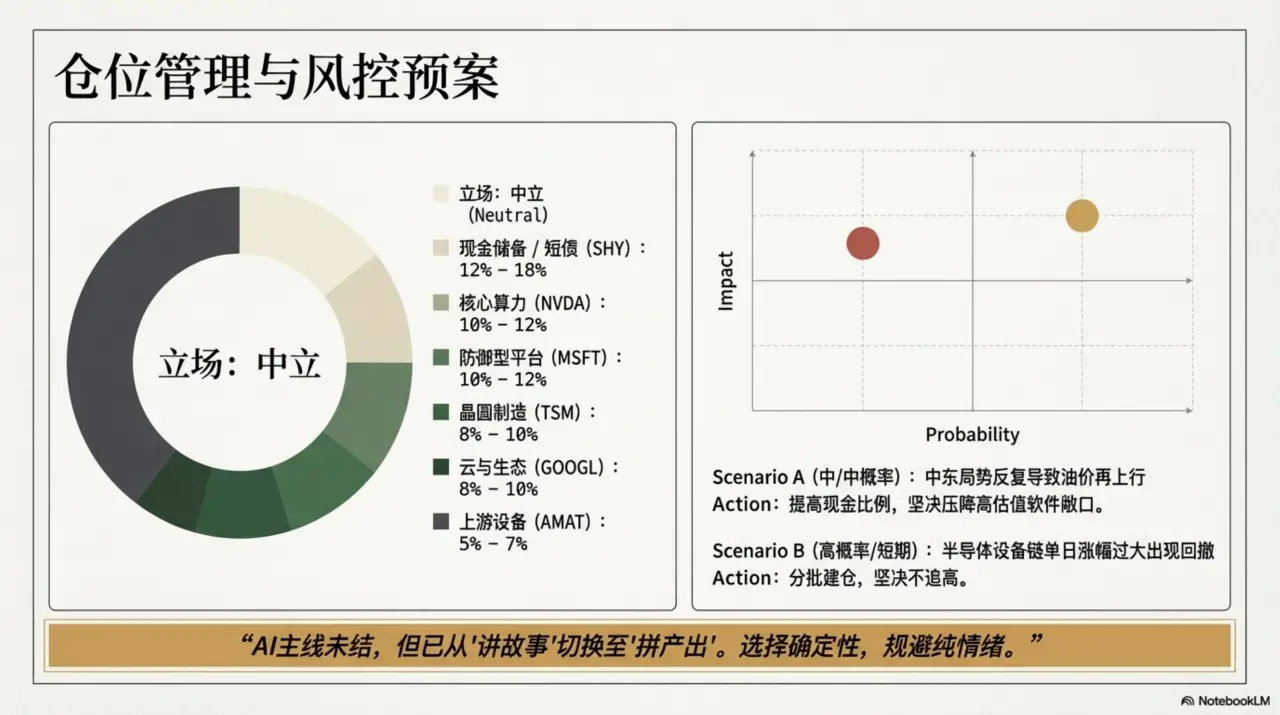

策略与配置

立场: 中性 · 现金: 12%-18%

精选标的

| 股票 | 仓位 | 逻辑 | 风险 |

|---|---|---|---|

| NVDA | 10%-12% | 受益于下游平台持续AI投入,维持中游算力核心配置。 | 若油价反弹推高利率预期,成长股估值可能受压。 |

| TSM | 8%-10% | 设备链走强后,制造环节是景气传导最直接的受益者。 | 若设备股上涨仅为情绪驱动而非CapEx改善,补涨持续性有限。 |

| MSFT | 10%-12% | 机构与社交情绪共振,属于AI平���中防御属性最强的核心资产。 | 若云增长或AI变现节奏低于预期,估值扩张空间受限。 |

| GOOGL | 8%-10% | AI生态与资本配置持续推进,适合作为平台层补充配置。 | AI投入若短期难转化为收入,市场可能压低估值。 |

| AMAT | 5%-7% | 作为上游设备代表,直接受益于市场对半导体资本开支回暖的交易。 | 单日涨幅较大后,短线存在获利回吐压力。 |

对冲工具: SHY · 现金

风险控制

| 风险 | 概率 | 对冲 |

|---|---|---|

| 中东局势反复导致油价再上行 | 中 | 提高现金与短债比例,减少高估值软件敞口 |

| 降息预期回摆,美债收益率重新上行 | 中 | 保留MSFT等高质量平台仓位,控制应用软件仓位 |

| 半导体设备链单日涨幅过大后出现技术性回撤 | 高 | ��批建仓,不追高,等待回踩再加仓 |

附录A:AI 产业链完整行情

| 分类 | 公司 | 代号 | 股价 | 涨跌幅 | |

|---|---|---|---|---|---|

| GPU/加速与半导体 | NVIDIA Corporation | NVDA | $182.08 | +2.23% | 🟢 |

| GPU/加速与半导体 | Advanced Micro Devices | AMD | $231.82 | +4.64% | 🟢 |

| GPU/加速与半导体 | Broadcom Inc. | AVGO | $350.63 | +4.99% | 🟢 |

| GPU/加速与半导体 | QUALCOMM Incorporated | QCOM | $127.51 | +2.77% | 🟢 |

| GPU/加速与半导体 | Micron Technology | MU | $406.73 | +7.72% | 🟢 |

| GPU/加速与半导体 | Arm Holdings plc | ARM | $148.91 | +3.51% | 🟢 |

| GPU/加速与半导体 | Western Digital Corporation | WDC | $338.78 | +8.60% | 🟢 |

| GPU/加速与半导体 | Seagate Technology Holdings | STX | $496.30 | +5.88% | 🟢 |

| 晶圆与制造 | Taiwan Semiconductor | TSM | $365.90 | +5.96% | 🟢 |

| 晶圆与制造 | ASML Holding N.V. | ASML | $1421.05 | +8.77% | 🟢 |

| 设备/EDA | Applied Materials | AMAT | $385.72 | +8.87% | 🟢 |

| 设备/EDA | Lam Research | LRCX | $246.49 | +9.87% | 🟢 |

| 设备/EDA | KLA Corporation | KLAC | $1672.34 | +7.97% | 🟢 |

| 服务器与基础设施 | Dell Technologies | DELL | $185.47 | +4.38% | 🟢 |

| 服务器与基础设施 | Arista Networks | ANET | $145.07 | +8.55% | 🟢 |

| 服务器与基础设施 | Vertiv Holdings | VRT | $281.03 | +7.14% | 🟢 |

| 服务器与基础设施 | CoreWeave Inc. | CRWV | $88.90 | +4.29% | 🟢 |

| 云与平台 | Microsoft Corporation | MSFT | $374.33 | +0.55% | 🟢 |

| 云与平台 | Amazon.com, Inc. | AMZN | $221.25 | +3.50% | 🟢 |

| 云与平台 | Alphabet Inc. | GOOGL | $317.32 | +3.88% | 🟢 |

| 云与平台 | Oracle Corporation | ORCL | $143.66 | +0.34% | 🟢 |

| 应用与软件 | Meta Platforms, Inc. | META | $612.42 | +6.50% | 🟢 |

| 应用与软件 | Adobe Inc. | ADBE | $239.31 | -0.35% | 🔴 |

| 应用与软件 | Salesforce, Inc. | CRM | $176.37 | -3.60% | 🔴 |

| 应用与软件 | ServiceNow, Inc. | NOW | $97.47 | -3.06% | 🔴 |

| 自动驾驶/机器人 | Tesla, Inc. | TSLA | $343.25 | -0.98% | 🔴 |

| 自动驾驶/机器人 | Rocket Lab USA, Inc. | RKLB | $69.08 | +4.16% | 🟢 |

| 数据中心能源 | Vistra Corp. | VST | $155.89 | +1.44% | 🟢 |

| 数据中心能源 | Constellation Energy | CEG | $284.27 | +4.29% | 🟢 |

| 数据中心能源 | Oklo Inc. | OKLO | $50.21 | +7.77% | 🟢 |

| 数据中心能源 | Bloom Energy | BE | $146.78 | +8.00% | 🟢 |

| 其他 | Apple Inc. | AAPL | $258.90 | +2.13% | 🟢 |

| 其他 | Intel Corporation | INTC | $58.95 | +11.42% | 🟢 |

| 其他 | Marvell Technology | MRVL | $114.45 | +4.64% | 🟢 |

| 其他 | Palantir Technologies | PLTR | $140.76 | -6.20% | 🔴 |

| 其他 | Eli Lilly and Company | LLY | $953.30 | +2.39% | 🟢 |

| 其他 | JPMorgan Chase & Co. | JPM | $307.97 | +3.55% | 🟢 |

未上市重要主体:OpenAI / Anthropic / xAI / Perplexity

附录B:利率与汇率详情

美债收益率:

| 期限 | 收益率 | 涨跌幅 | 趋势 |

|---|---|---|---|

| 3M | 3.60% | -0.41% | ➡️ |

| 5Y | 3.92% | -1.41% | ➡️ |

| 10Y | 4.29% | -1.20% | ➡️ |

| 30Y | 4.89% | -0.69% | ➡️ |

收益率曲线: ✅ 正常,2Y-10Y利差 +0.69%

主要货币对:

| 货币对 | 汇率 | 涨跌幅 | 美元动向 |

|---|---|---|---|

| USDCHF | 0.7907 | +0.00% | 持稳 |

| USDSGD | 1.2743 | +0.04% | 持稳 |

| USDJPY | 158.6960 | +0.13% | 持稳 |

| USDCNH | 6.8307 | -0.01% | 持稳 |

免责声明: 本报告仅供鬼哥参考,不构成投资建议。投资有风险,决策需谨慎。 但以鬼哥的智慧,想亏钱都难。

报告生成时间: 2026/4/9 4:11:31