AI Industry 每日简报 2026-06-13

执行摘要

今日概况: 市场维持risk-on,但风格明显偏向AI硬件链;长端美债收益率回落支撑估值,软件与高弹性个股分化加大。

核心事件: 半导体板块成为今日主线,ARM涨11.27%、INTC涨6.51%、KLAC涨5.55%;同时CNBC报道称Oracle财报后股价下跌,但对AI芯片与电力链条仍有正面外溢,强化了资金继续聚焦算力基础设施的交易方向。

组合影响: 对以NVDA、MSFT、GOOGL、TSM为核心的AI组合而言,当前更适合继续持有并向上游制造与中游算力倾斜,而非在软件端激进抄底。

⚠️ 风险警示: 中东局势虽有缓和预期,但Reuters同时报道霍尔木兹附近仍有军事行动,若油价与避险情绪反弹,科技股日内波动可能迅速放大。

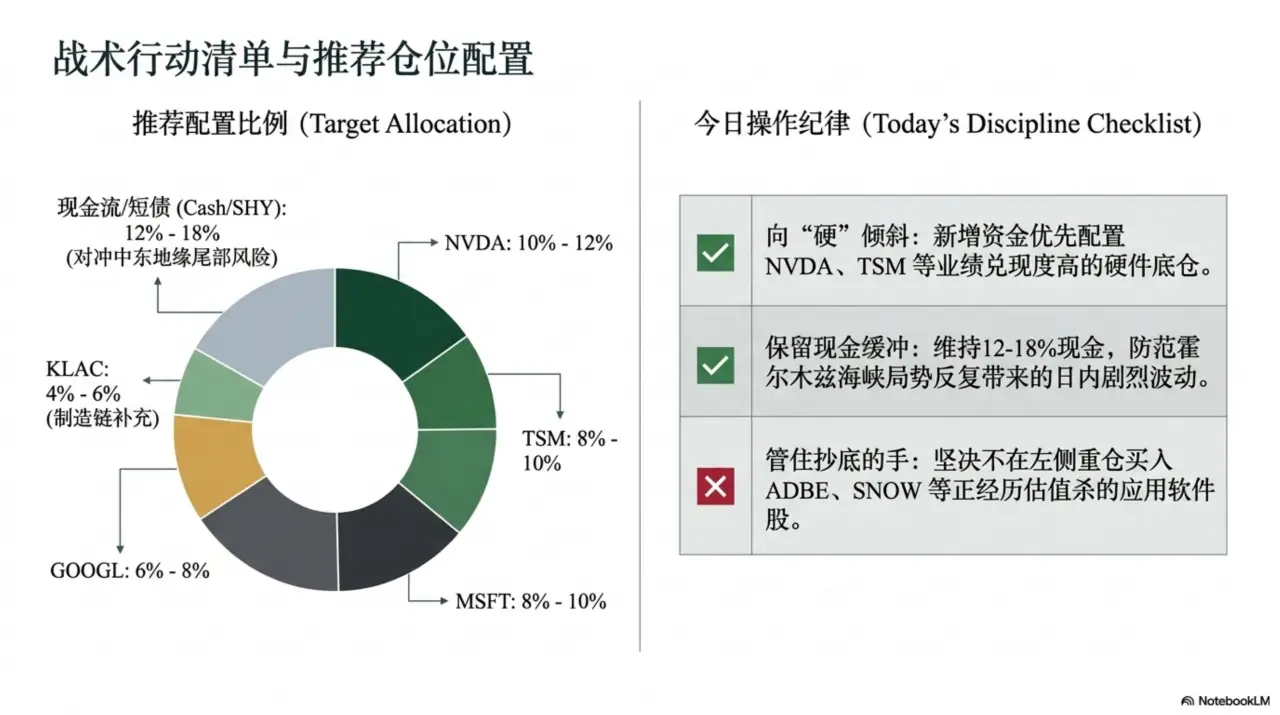

今日行动清单

- NVDA:继续持有;若盘中跟随硬件链回调且无新增利空,可考虑小幅加仓1%-2%。

- TSM:维持核心仓位;若半导体强势延续,可作为上游制造代表优先于软件股加仓。

- MSFT:持有不追高;等待云与企业AI需求进一步验证后再扩大仓位。

- GOOGL:观望为主;社交情绪偏空时不急于减仓,优先观察是否出现基本面层面的新增催化。

- ADBE/SMCI:暂不抄底;需等待跌势企稳或出现明确基本面催化再考虑交易。

市场全景

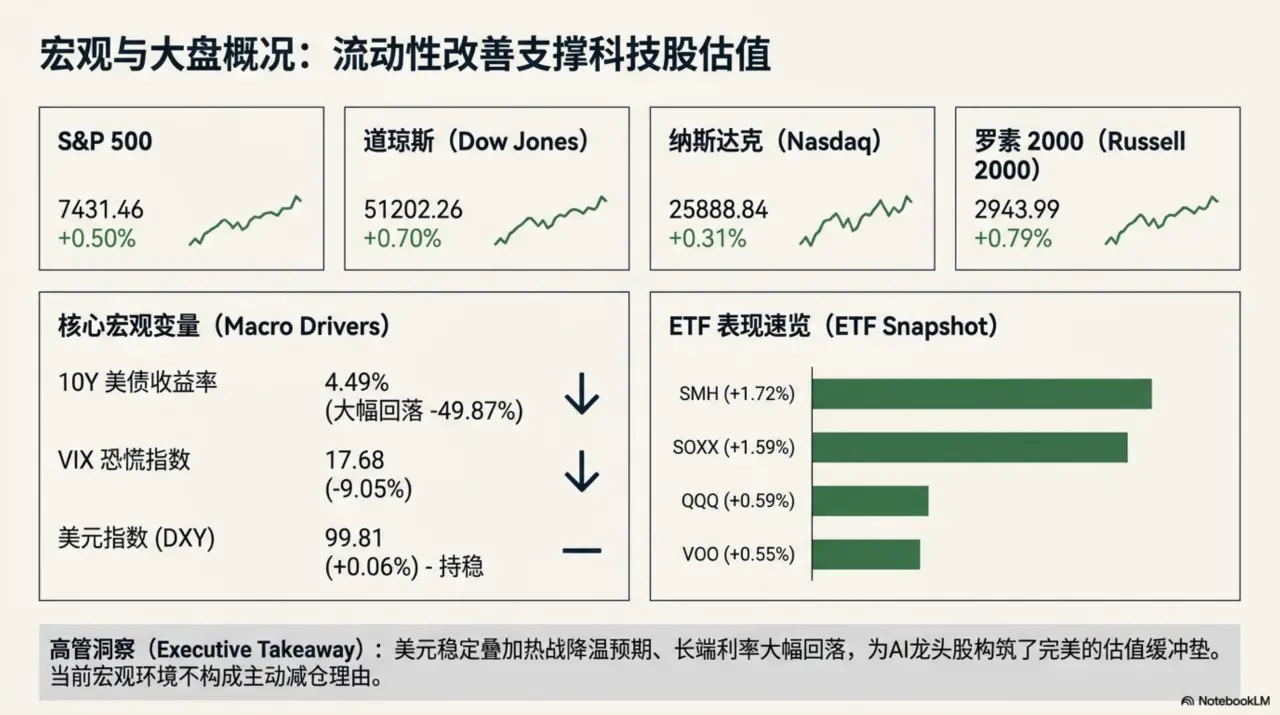

主要指数

| 指数 | 点位 | 涨跌幅 | |

|---|---|---|---|

| S&P 500 | 7431.46 | +0.50% | 🟢 |

| 道琼斯 | 51202.26 | +0.70% | 🟢 |

| 纳斯达克 | 25888.84 | +0.31% | 🟢 |

| 罗素2000 | 2943.99 | +0.79% | 🟢 |

| VIX恐慌 | 17.68 | -9.05% | 🟢 |

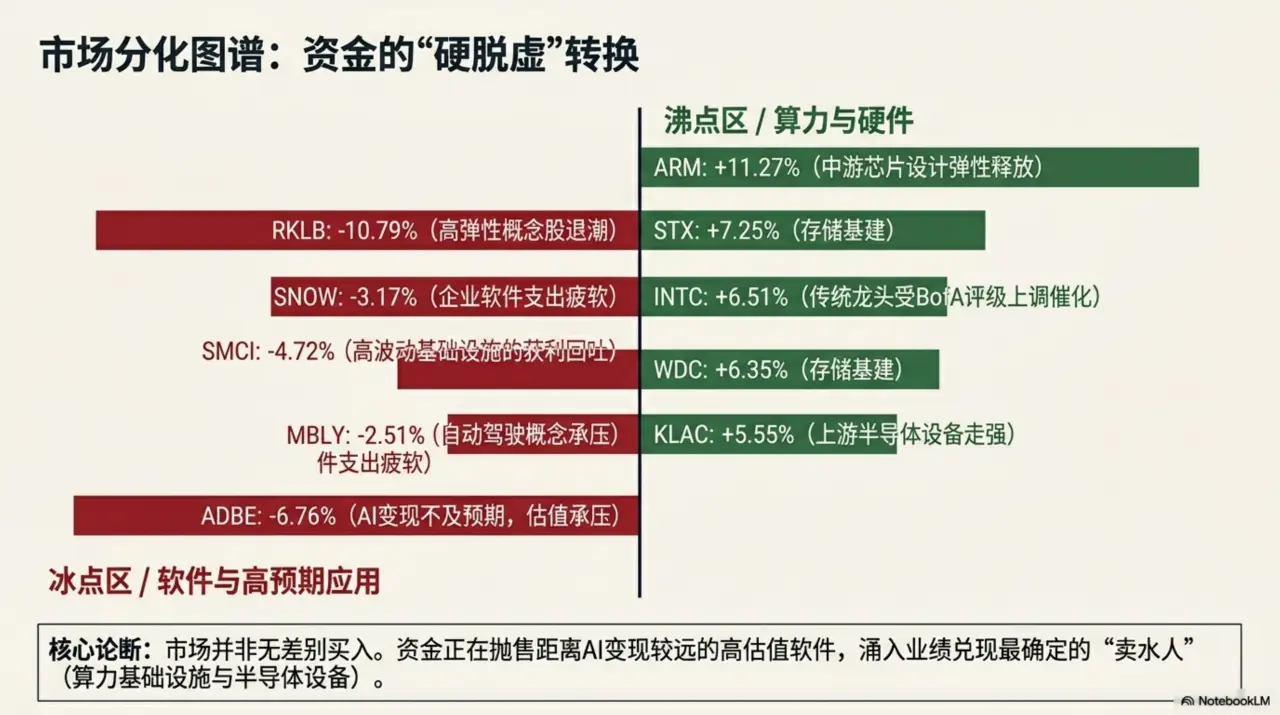

涨跌幅 TOP5

🟢 涨: ARM +11.27% · STX +7.25% · INTC +6.51% · WDC +6.35% · KLAC +5.55%

🔴 跌: RKLB -10.79% · ADBE -6.76% · SMCI -4.72% · SNOW -3.17% · MBLY -2.51%

宏观快照

DXY 99.81(+0.06%) · 10Y 4.49%(-49.87%) · VIX 17.68(-9.05%)

对AI股影响: 美元稳定叠加长端利率回落,对AI龙头估值整体偏正面,当前宏观环境不构成主动减仓理由。

ETF 表现

| 分类 | ETF | 价格 | 涨跌幅 | |

|---|---|---|---|---|

| 半导体 | SMH | $619.96 | +1.72% | 🟢 |

| 半导体 | SOXX | $596.25 | +1.59% | 🟢 |

| 科技 | QQQ | $721.34 | +0.59% | 🟢 |

| 大盘 | VOO | $681.95 | +0.55% | 🟢 |

| 黄金 | GLD | $386.54 | +0.06% | 🟢 |

核心持仓追踪

| 股票 | 今日状态 | 信号 | 关注重点 |

|---|---|---|---|

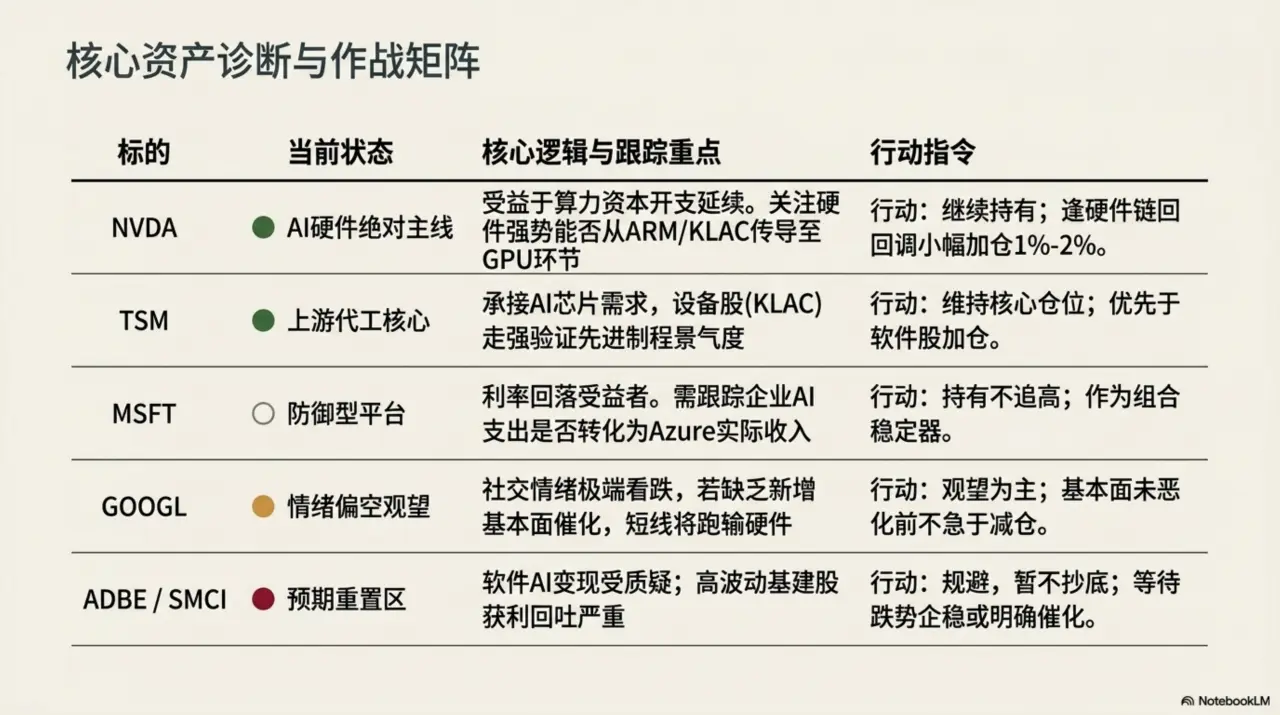

| NVDA | 今日未提供单独股价数据;从板块表现看,AI芯片与算力基础设施仍是资金主线。 | ⚪ 持有 | 最关键观察点是硬件链强势能否从ARM、KLAC扩散并持续传导至GPU与服务器环节。 |

| MSFT | 今日未提供单独股价数据;在长端利率回落背景下,大型云平台估值环境相对稳定。 | ⚪ 持有 | 需继续跟踪企业AI支出是否真正转化为Azure相关收入与资本开支回报。 |

| GOOGL | 今日未提供单独股价数据;社交情绪端被列为最不看好之一,显示市场对其短线预期偏谨慎。 | 🟡 观望 | 推断:若市场继续偏好硬件而非应用平台,GOOGL短线弹性可能弱于NVDA与TSM。 |

| TSM | 今日未提供单独股价数据;半导体与设备股整体走强,���晶圆代工环节形成情绪支撑。 | ⚪ 持有 | 上游设备股KLAC走强是积极信号,后续要看其是否转化为对先进制程需求的持续确认。 |

今日主题与催化剂

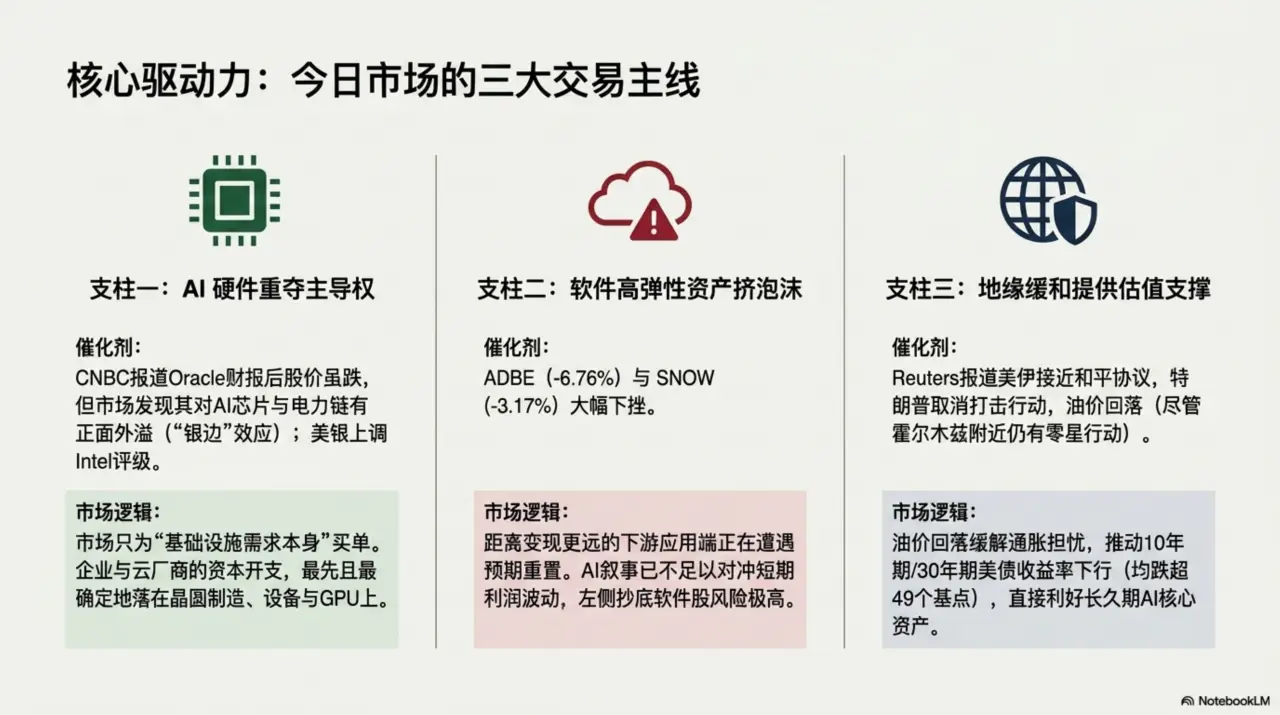

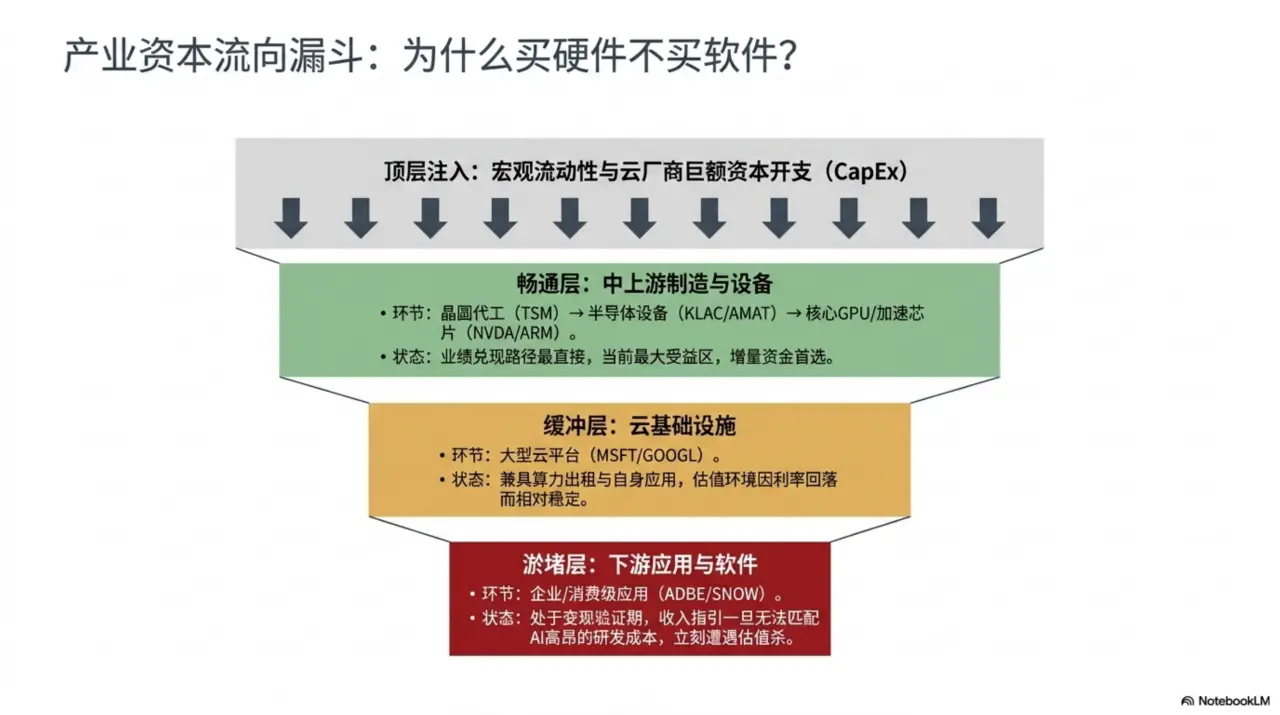

1. AI硬件链重新领涨:资金回到上游设备与中游芯片

今日最清晰的交易主线是AI硬件链走强,ARM上涨11.27%、INTC上涨6.51%、KLAC上涨5.55%,说明资金在上游制造与中游芯片之间重新集中。CNBC关于Oracle财报的报道虽然对应股价回落,但同时指出对AI芯片和电力股存在“银边”,这意味着市场更看重AI基础设施需求本身,而不是单一软件公司短期利润波动。传导逻辑上,企业与云厂商持续投入AI算力,会先受益晶圆制造、设备、GPU/加速芯片,再传导到服务器与电力配套。推断:在当前risk-on但情绪不极端的环境里,硬件链更容易获得增量资金,因为其业绩兑现路径比应用软件更直接。

涉及标的:

- ARM (+11.27%):中游芯片设计弹性最大,代表市场愿意重新给高增长半导体更高溢价

- INTC (+6.51%):传统半导体龙头受评级上调催化,带动板块风险偏好回升

- KLAC (+5.55%):上游设备走强,反映市场对先进制程与资本开支链条预期改善

- NVDA:中游GPU核心受益者,若硬件主线延续通常是机构回补首选

- TSM:上游晶圆代工承接AI芯片需求,是硬件景气传导的关键节点

操作建议: 操作上优先保留并逢回调增配NVDA、TSM等硬件核心仓位,避免把新增资金过早转向尚未企稳的软件股。

跟踪指标: 半导体设备股相对纳指的强弱持续性 · AI芯片与服务器链是否出现同步放量 · 云厂商资本开支与电力基础设施相关表述

2. 软件与高弹性成长股承压:业绩与预期不匹配时回撤更快

跌幅榜显示ADBE下跌6.76%、SMCI下跌4.72%、SNOW下跌3.17%,说明市场虽然整体risk-on,但并非无差别买入。CNBC提到Oracle财报后股价下跌,反映软件与平台类公司一旦业绩或指引未能完全匹配AI高预期,估值会先被压缩。传导逻辑是,下游应用和企业软件距离AI投入变现更远,市场在当前阶段更愿意为“卖铲子”的硬件链付费,而不是为尚在验证阶段的软件溢价买单。推断:这类分化意味着短线交易应减少对高估值软件的左侧抄底,等待预期重置完成。

涉及标的:

- ADBE (-6.76%):下游应用软件代表,显示AI叙事不足以完全对冲业绩预期压力

- SNOW (-3.17%):数据与云软件板块承压,反映市场对企业软件支出仍偏挑剔

- SMCI (-4.72%):虽属AI基础设施链,但高波动与高预期下更容易出现获利回吐

- MSFT:下游云平台龙头,相比纯软件公司具备更强现金流与平台护城河

- GOOGL:平台型应用层资产,若缺乏新增催化,短线可能跑输硬件链

操作建议: 对ADBE、SNOW这类软件股先观望,只有在回撤后出现明确指引改善或市场重新切回应用主线时再考虑加仓。

跟踪指标: 软件公司下一季收入与利润指引 · 企业IT与AI应用预算兑现度 · 硬件股相对软件股的强弱比值

3. 中东风险边际缓和压低油价,利率回落为科技估值提供缓冲

Reuters多条报道称美国与伊朗释放接近和平协议的信号,同时油价因特朗普取消计划中的打击行动而回落;但霍尔木兹附近仍有新的军事行动,说明地缘风险尚未完全消失。市场层面,10年期美债收益率为4.49%,30年期为4.97%,均处于回落状态,DXY为99.81基本稳定。传导逻辑是,油价回落有助于缓解通胀担忧,长端利率下行则直接改善科技成长股估值环境,尤其利好现金流久期更长的AI龙头。推断:只要地缘局势不再升级,当前宏观变量对AI板块偏中性偏正面,但若霍尔木兹风险反复,市场会迅速切回避险模式。

涉及标的:

- MSFT:长久期高质量科技资产,受益于利率回落

- GOOGL:大型平台股在美元稳定、利率回落环境下估值压力有限

- NVDA:高成长资产对利率方向敏感,长端回落有助于维持高估值

- TSM:美元与亚币相对稳定,有利于全球半导体链条风险偏好维持

操作建议: 维持科技主仓不必因宏观过度降仓,但保留一定现金或短债对冲地缘事件反复带来的日内波动。

跟踪指标: 10年期美债收益率是否继续低于近期高位 · 油价对中东消息的敏感度 · DXY是否重新显著走强

要闻速递

- 🔴 FedEx多年转型面临关键考验(CNBC)— 反映宏观需求与企业执行力分化,对AI链条直接影响有限,但可作为经济景气侧面观察。

- 🔴 Oracle财报后股价下跌,但AI芯片与电力股仍被视为受益方向(CNBC)— 强化市场把AI投资重点放在基础设施而非单一软件盈利波动上的交易逻辑。

- 🟡 美国与伊朗接近达成和平协议,同时霍尔木兹附近仍有军事行动(Reuters)— 地缘风险边际缓和有助于压低油价并支撑科技估值,但尾部风险未消失。

- 🟡 美军击落伊朗攻击无人机(Reuters)— 提醒市场中东局势仍可能反复,需防范风险偏好快速逆转。

- 🟡 欧洲股市因中东和平希望与油价回落而上涨(Reuters)— 说明全球风险资产对油价与地缘缓和反应积极,利好科技成长板块情绪。

- 🟡 油价因特朗普取消计划中的对伊打击而收低(Reuters)— 油价回落有助于缓解通胀担忧,为AI高估值资产提供宏观支撑。

- 🟡 美国银行上调Intel评级,股价大涨(CNBC)— 带动半导体板块风险偏好回升,利好整个AI硬件链估值。

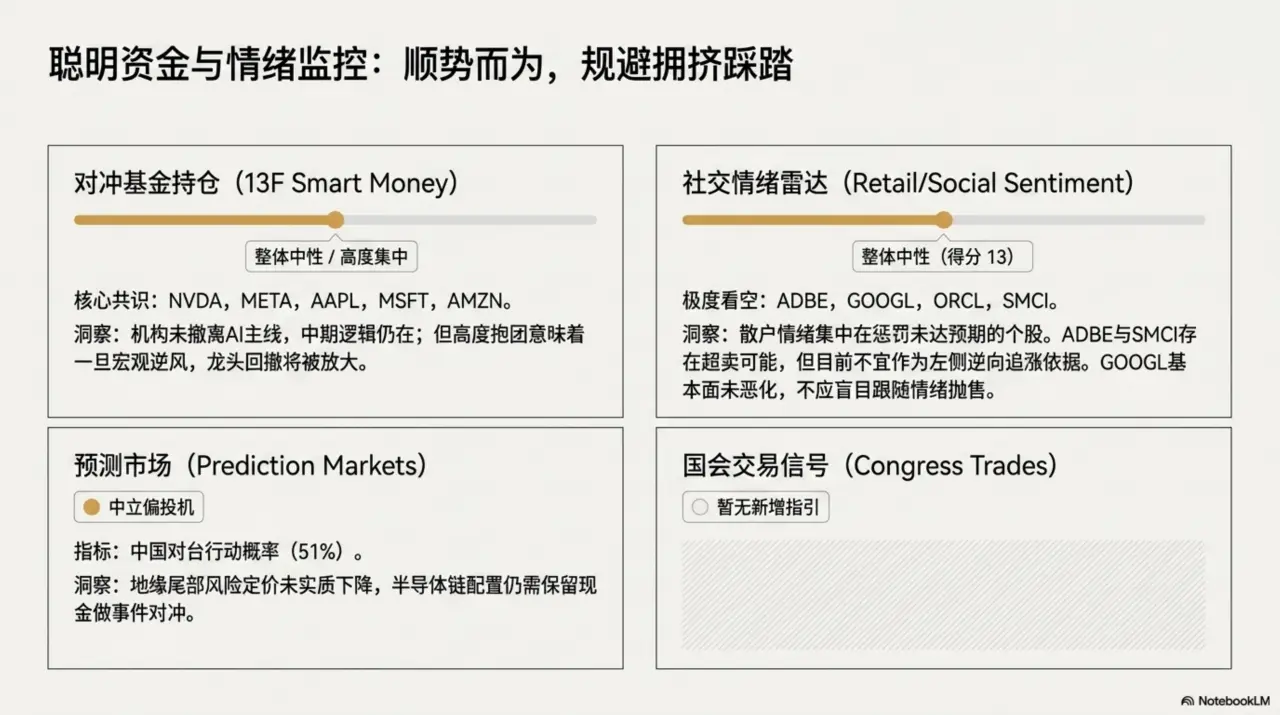

智慧资金与情绪信号

国会议员交易

今日无新增国会交易披露,整体信号中性。

解读: 缺乏政策相关资金的边际指引,短线仍应以价格与产业催化为主。

对冲基金持仓

13F追踪的4家基金整体情绪中性,但共识持仓仍高度集中在大型科技平台与AI核心资产。

机构共识: NVDA · META · AAPL · MSFT · AMZN

解读: 机构没有明显撤离AI主线,说明核心资产的中期配置逻辑仍在;但集中度高也意味着一旦宏观逆风,龙头波动会被放大。

预测市场

预测市场整体中性,和股市直接相关的宏观地缘信号并不明确。

| 预测 | 概率 | 市场含义 |

|---|---|---|

| 比特币是否会在GTA VI发布前达到100万美元 | 51% | 风险偏好信号中性偏投机,对AI股票没有直接方向指引。 |

| 中国是否会在GTA VI发布前进攻台湾 | 51% | 尾部地缘风险定价并未明显下降,半导体链仍需保留事件对冲意识。 |

解读: 预测市场没有形成强共识,不能作为主动加减仓的核心依据。

社交情绪

社交情绪整体中性,得分13;热门讨论集中在高弹性个股,且对部分AI软件与平台股偏空。

看多: RKLB · TSLA · AMD · AMZN · PLTR

看空: ADBE · GOOGL · ORCL · SMCI · CRM

逆向信号:

- ⚠️🔴 ADBE: 极端看跌 — 若后续无基本面继续恶化,过度悲观可能带来技术性反弹,但当前不宜左侧重仓。

- ⚠️🔴 GOOGL: 极端看跌 — 对核心平台股的负面情绪若未被基本面证实,通常更适合持有��察而非情绪化卖出。

- ⚠️🔴 SMCI: 极端看跌 — 高波动标的在拥挤交易后容易出现剧烈回撤,逆向交易需等待企稳信号。

解读: 散户情绪没有形成一致方向,更多体现风格轮动与高波动偏好,不宜作为追涨依据。

综合研判

信号: 中性(弱) — 机构继续抱团AI核心资产,但国会、预测市场和社交情绪都未给出强方向,说明当前更适合顺着硬件主线做结构优化,而不是激进押注全面上涨。

-

继续以NVDA、TSM、MSFT这类机构共识资产为底仓。

-

对社交情绪极弱但基本面未恶化的GOOGL保持耐心观察,不急于情绪化减仓。

-

⚠️ 机构持仓集中度高,若宏观突发利空,龙头回撤可能同步放大。

-

⚠️ 散户偏好高弹性标的,容易放大短线波动并制造假突破。

策略与配置

立场: 中性 · 现金: 12%-18%

精选标的

| 股票 | 仓位 | 逻辑 | 风险 |

|---|---|---|---|

| NVDA | 10%-12% | 作为AI硬件主线核心,最直接受益于算力资本开支延续。 | 估值高,对地缘与利率反复敏感。 |

| TSM | 8%-10% | 承接上游制造需求,是设备走强向业绩兑现传导的关键环节。 | 地缘风险与先进制程供需波动。 |

| MSFT | 8%-10% | 云平台龙头兼具AI受益与防御属性,适合作为组合稳定器。 | 企业AI变现节奏若低于预期,弹性会弱于硬件股。 |

| GOOGL | 6%-8% | 在社交情绪偏空时维持核心配置,等待平台侧催化改善。 | 若市场继续只交易硬件逻辑,短线相对收益可能偏弱。 |

| KLAC | 4%-6% | 设备股走强验证上游景气预期,可作为TSM之外的制造链补充。 | 若资本开支预期回落,设备股回撤通常更快。 |

对冲工具: SHY · 现金

风险控制

| 风险 | 概率 | 对冲 |

|---|---|---|

| 中东局势再度升级推升油价与避险情绪 | 中 | 提高现金与短债比例,减少高波动软件和弹性股敞口。 |

| AI软件与基础设施链条继续分化,拖累组合内部表现 | 中 | 仓位向NVDA、TSM、MSFT集中,减少ADBE类左侧抄底。 |

| 机构高集中持仓导致龙头同步回撤 | 中 | 单一标的不超组合上限,并保留12%-18%现金缓冲。 |

附录A:AI 产业链完整行情

| 分类 | 公司 | 代号 | 股价 | 涨跌幅 | |

|---|---|---|---|---|---|

| GPU/加速与半导体 | NVIDIA Corporation | NVDA | $205.19 | +0.16% | 🟢 |

| GPU/加速与半导体 | Advanced Micro Devices | AMD | $511.57 | +4.73% | 🟢 |

| GPU/加速与半导体 | Broadcom Inc. | AVGO | $382.07 | -0.91% | 🔴 |

| GPU/加速与半导体 | QUALCOMM Incorporated | QCOM | $211.72 | +4.32% | 🟢 |

| GPU/加速与半导体 | Micron Technology | MU | $981.61 | -1.43% | 🔴 |

| GPU/加速与半导体 | Arm Holdings plc | ARM | $380.81 | +11.27% | 🟢 |

| GPU/加速与半导体 | Western Digital Corporation | WDC | $562.92 | +6.35% | 🟢 |

| GPU/加速与半导体 | Seagate Technology Holdings | STX | $931.04 | +7.25% | 🟢 |

| 晶圆与制造 | Taiwan Semiconductor | TSM | $423.93 | +0.68% | 🟢 |

| 晶圆与制造 | ASML Holding N.V. | ASML | $1863.55 | -1.89% | 🔴 |

| 设备/EDA | Applied Materials | AMAT | $567.25 | +2.64% | 🟢 |

| 设备/EDA | Lam Research | LRCX | $366.81 | +1.18% | 🟢 |

| 设备/EDA | KLA Corporation | KLAC | $254.54 | +5.55% | 🟢 |

| 服务器与基础设施 | Super Micro Computer | SMCI | $30.46 | -4.72% | 🔴 |

| 服务器与基础设施 | Dell Technologies | DELL | $395.57 | +1.05% | 🟢 |

| 服务器与基础设施 | Arista Networks | ANET | $163.24 | +4.37% | 🟢 |

| 服务器与基础设施 | Vertiv Holdings | VRT | $302.87 | +1.68% | 🟢 |

| 服务器与基础设施 | CoreWeave Inc. | CRWV | $100.55 | +5.02% | 🟢 |

| 云与平台 | Microsoft Corporation | MSFT | $390.74 | +0.10% | 🟢 |

| 云与平台 | Amazon.com, Inc. | AMZN | $238.55 | -1.23% | 🔴 |

| 云与平台 | Alphabet Inc. | GOOGL | $359.68 | +0.53% | 🟢 |

| 云与平台 | Oracle Corporation | ORCL | $184.13 | +0.02% | 🟢 |

| 应用与软件 | Meta Platforms, Inc. | META | $566.98 | -0.26% | 🔴 |

| 应用与软件 | Adobe Inc. | ADBE | $204.02 | -6.76% | 🔴 |

| 应用与软件 | Snowflake Inc. | SNOW | $232.78 | -3.17% | 🔴 |

| 自动驾驶/机器人 | Tesla, Inc. | TSLA | $406.43 | +1.82% | 🟢 |

| 自动驾驶/机器人 | Mobileye Global Inc. | MBLY | $9.34 | -2.51% | 🔴 |

| 自动驾驶/机器人 | Rocket Lab USA, Inc. | RKLB | $102.39 | -10.79% | 🔴 |

| 数据中心能源 | Vistra Corp. | VST | $148.02 | +1.12% | 🟢 |

| 数据中心能源 | Constellation Energy | CEG | $253.76 | +2.86% | 🟢 |

| 数据中心能源 | Oklo Inc. | OKLO | $57.49 | -0.64% | 🔴 |

| 数据中心能源 | Bloom Energy | BE | $260.22 | +4.56% | 🟢 |

| 其他 | Apple Inc. | AAPL | $291.13 | -1.52% | 🔴 |

| 其他 | Intel Corporation | INTC | $124.57 | +6.51% | 🟢 |

| 其他 | Marvell Technology | MRVL | $279.70 | -0.36% | 🔴 |

| 其他 | Palantir Technologies | PLTR | $127.99 | -2.36% | 🔴 |

| 其他 | Eli Lilly and Company | LLY | $1133.00 | -2.41% | 🔴 |

| 其他 | JPMorgan Chase & Co. | JPM | $320.72 | +2.31% | 🟢 |

未上市重要主体:OpenAI / Anthropic / xAI / Perplexity

附录B:利率与汇率详情

美债收益率:

| 期限 | 收益率 | 涨跌幅 | 趋势 |

|---|---|---|---|

| 3M | 3.62% | -50.03% | ⬇️ |

| 5Y | 4.21% | -49.86% | ⬇️ |

| 10Y | 4.49% | -49.87% | ⬇️ |

| 30Y | 4.97% | -49.88% | ⬇️ |

收益率曲线: ✅ 正常,2Y-10Y利差 +0.87%

主要货币对:

| 货币对 | 汇率 | 涨跌幅 | 美元动向 |

|---|---|---|---|

| USDCHF | 0.7964 | +0.24% | 持稳 |

| USDSGD | 1.2839 | +0.03% | 持稳 |

| USDJPY | 160.1850 | +0.17% | 持稳 |

| USDCNH | 6.7600 | -0.04% | 持稳 |

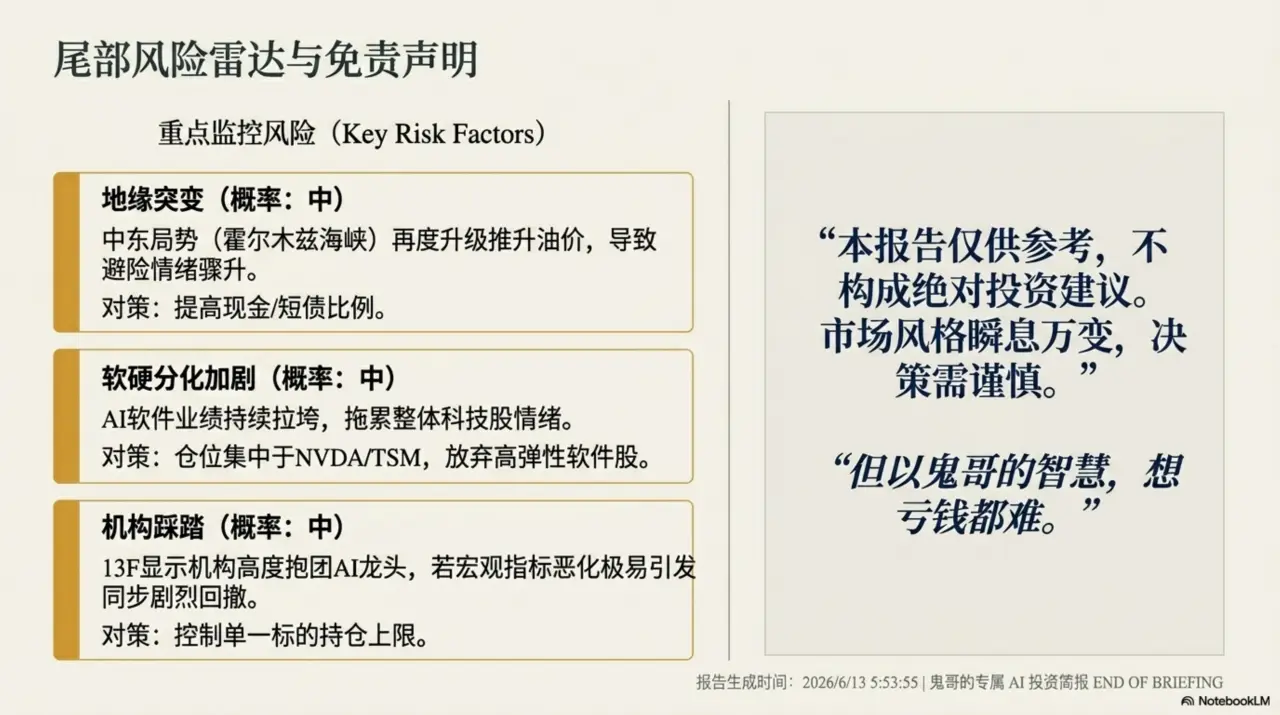

免责声明: 本报告仅供鬼哥参考,不构成投资建议。投资有风险,决策需谨慎。 但以鬼哥的智慧,想亏钱都难。

报告生成时间: 2026/6/13 5:53:55