很多人以为日本的问题是“老龄化”。但读完《以日为鉴》后,我更强烈的感受是:老龄化只是结果之一,真正可怕的是,一个社会在资产泡沫破裂后,连“想要更好生活”的冲动都被慢慢磨掉了。

这篇文章不是对《以日为鉴》的逐章书摘,而是一次读后总结:我想把书里最有警示意味的主线,和“从消费看日本”的那条线索放在一起,重新理解日本的三十年。

1. 以日为鉴,不是为了嘲笑日本

“日本失落三十年”这个说法太常见了,常见到它已经有点像一个标签。

但标签最危险的地方,是它会让人误以为自己已经理解了问题。好像只要说出“泡沫破裂”“少子化”“老龄化”“低欲望社会”,日本的故事就讲完了。

《以日为鉴》真正值得读的地方,不在于它告诉我们日本哪里错了,而在于它提醒我们:一个国家的衰退,往往不是从某一天突然开始的,而是从很多看起来正确的选择慢慢累积出来的。

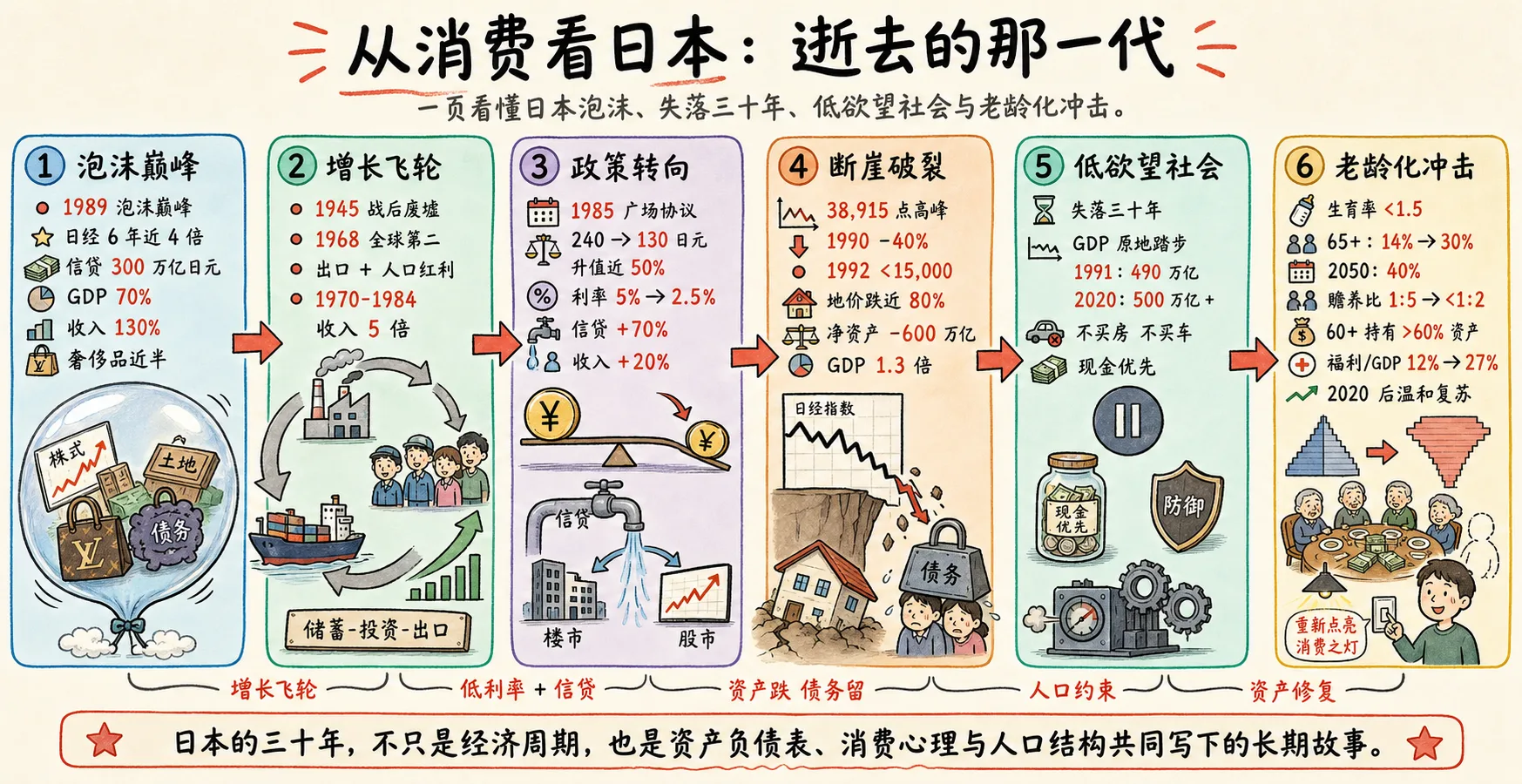

日本的泡沫不是从荒唐开始的。

它是从成功开始的。

2. 泡沫最迷人的地方,是它长在真实成功之上

1945 年,日本站在战后废墟上。城市破碎,产业崩塌,社会士气低落。

但随后几十年,日本走出了一条极其漂亮的增长曲线:美国冷战战略下的扶持、朝鲜战争带来的订单、出口导向的产业政策、低国防开支释放出的财政空间,再加上人口红利。

到 1968 年,日本已经成为全球第二大经济体。

1970 年到 1984 年,日本人均收入翻了 5 倍。

这不是骗局。这是真实增长。

问题在于,真实增长会给人一种危险的信念:过去一直对,不代表未来也会一直对;但人在上升周期里,很难相信自己会错。

日本泡沫最迷人的地方就在这里。它不是凭空吹出来的,而是建立在战后四十年成功经验之上。

当一个社会连续几十年都在向上,人们自然会相信:

| 当时的信念 | 后来的现实 |

|---|---|

| 土地永远稀缺 | 土地也会跌到卖不掉 |

| 股市只是短期调整 | 日经从高点断崖式下跌 |

| 借钱买资产是理性选择 | 债务不会跟着资产一起消失 |

| 日本模式会继续胜利 | 外需、汇率、人口都会反向作用 |

这也是《以日为鉴》最值得警惕的地方:最危险的风险,往往不是发生在失败之后,而是发生在成功被过度外推之后。

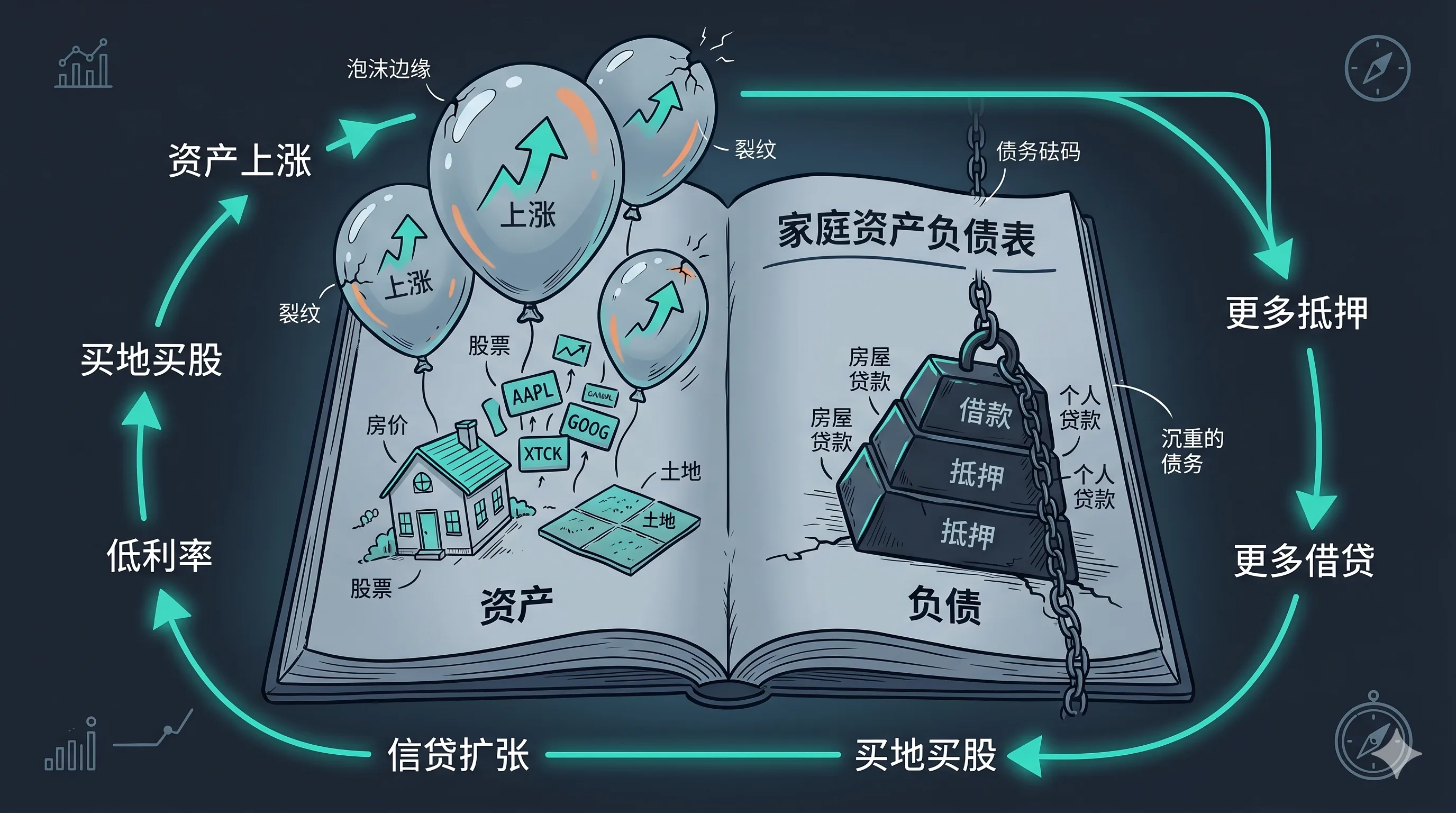

3. 资产上涨,会把债务伪装成财富

1985 年,《广场协议》签署。日元对美元从 240 升到 130,升值近 50%。

对出口型经济体来说,这几乎是一次剧烈地震。日本制造业突然发现,自己的产品在海外不再那么便宜了。订单、工厂、就业,全部开始承压。

为了避免经济硬着陆,日本选择了宽松。

1986 到 1987 年,日本央行把贴现率从 5% 降到 2.5%。信贷闸门打开,资金像水一样涌出来。

但这些钱并没有主要流回制造业,而是流向了土地和股票。

于是,一个经典循环启动了:

| |

1985 到 1989 年,日本家庭平均收入只增长了 20%,但家庭信贷余额暴增 70%。

到 1989 年,日本家庭信贷余额突破 300 万亿日元,接近 GDP 的 70%,约等于可支配收入的 130%。

这就是资产泡沫最会骗人的地方:资产在涨的时候,债务看起来不像债务,而像通往财富的门票。

人们不是不知道自己在借钱。

他们只是相信,资产涨得更快。

4. 泡沫破裂后,最难修复的不是价格,而是心理

1989 年 12 月 29 日,日经指数收在 38,915 点,站上历史巅峰。

然后就是断崖。

1990 年,日经一年内蒸发超过 40%。到 1992 年,只剩不到 15,000 点。

房地产的反应更慢,但也更残酷。1991 年全国地价见顶,随后十年连续下挫,东京核心住宅用地跌去将近 80%。

这里有一个特别关键的概念:资产负债表衰退。

普通衰退里,人们可能只是收入减少、消费谨慎。但资产负债表衰退不一样:

| 项目 | 泡沫时期 | 破裂之后 |

|---|---|---|

| 房子 | 抵押品 | 卖不掉的负担 |

| 股票 | 财富幻觉 | 净资产缩水 |

| 债务 | 可以滚动 | 必须偿还 |

| 现金 | 低效率资产 | 安全感来源 |

| 消费 | 未来更好的证明 | 能省就省 |

到 1992 年,日本家庭净资产缩水约 600 万亿日元,约为当时 GDP 的 1.3 倍。

但债务不会因为资产下跌而自动消失。

于是家庭开始还债,企业开始收缩投资,银行开始谨慎放贷。整个社会不再追求扩张,而是进入一种长期防御姿态。

这就是我读《以日为鉴》时最有冲击感的一点:日本的三十年,不只是在等经济复苏,而是在慢慢修一张被泡沫撕裂的资产负债表。

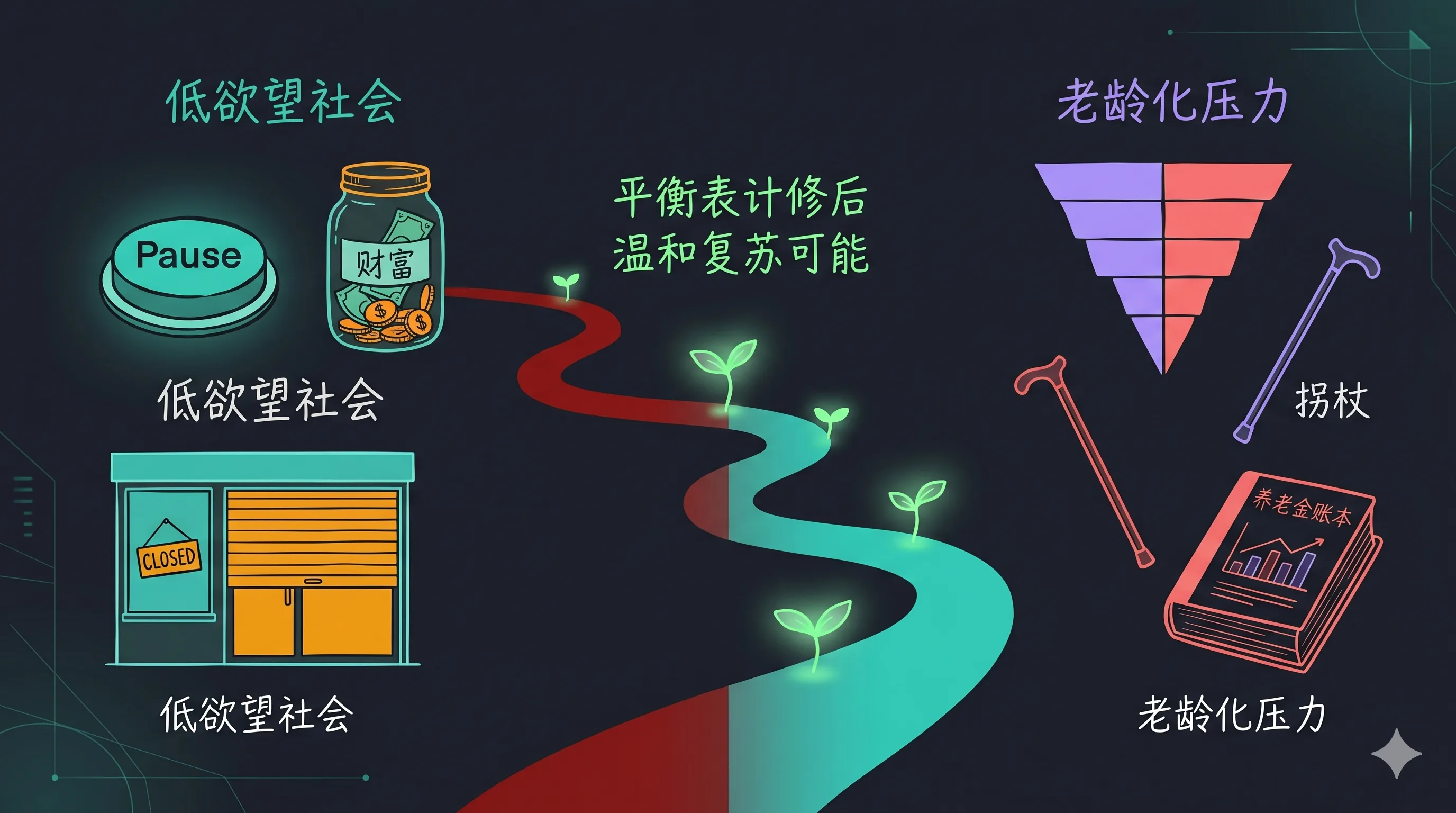

5. 低欲望社会,不是“不上进”这么简单

很多人讲日本低欲望社会,会讲到那些熟悉的词:

- 不买房

- 不买车

- 不结婚

- 不生子

- 不换工作

- 不追求升职

这些现象当然重要,但如果只把它理解成“年轻人不努力”,就太浅了。

低欲望社会背后,是一代人的风险偏好被重塑了。

当你看到父母那一代在资产泡沫里受伤,当你从小生活在工资停滞、物价通缩、企业收缩的环境里,你很难自然地产生“明年会更好”的信念。

1991 年,日本 GDP 约为 490 万亿日元。到 2020 年,它仍在 500 万亿出头徘徊。

三十年,几乎原地踏步。

同期美国 GDP 增长约 3 倍,中国增长超过 20 倍。

所以低欲望并不只是个人选择,它也是宏观环境长期反馈出来的行为结果。

政策可以把利率降到零,可以发消费券,可以量化宽松,但如果一个社会的默认行为变成了“先还债、先存钱、先求稳”,钱就很难真正流动起来。

经济政策能改变利率,但很难修复一代人的风险偏好。

6. 老龄化让低欲望从心理问题变成结构问题

如果说泡沫破裂改变的是人的心理,那么老龄化改变的是整个社会的物理结构。

日本从 1990 年起就进入长期低生育率状态,生育率长期低于 1.5。

1994 年,日本 65 岁以上人口占比超过 14%,进入老龄化社会。

2025 年,这个数字达到 30%。

到 2050 年,可能达到 40%。

这意味着什么?

它不只是“老人多了”。它意味着消费、投资、创新的底层动力都在变化。

年轻人消费更多,借贷意愿更强,也更愿意尝试新东西。老年人更重视稳定,更少冒险,也更少大规模消费。

日本 60 岁以上人口掌握超过 60% 的金融资产,但他们的消费倾向是全社会最低的。

也就是说,钱还在,但它不太流动了。

与此同时,社会福利总支出占 GDP 的比重,从过去的 12% 升到现在的 27%。赡养压力、财政压力、医疗压力,都会压在更少的工作人口身上。

这时,低欲望就不只是心理创伤,而变成了一种结构结果。

7. 那日本还有没有希望?

有意思的是,2020 年后,日本似乎又出现了一点微弱变化。

居民收入开始正向增长,经济出现温和通胀,资产价格也有一定修复。

这不代表日本要重新起飞。

但它至少说明一件事:资产负债表修复到一定程度后,社会行为是可能慢慢变化的。

过去三十年,日本人在还债。家庭修复资产负债表,企业修复资产负债表,银行修复资产负债表,国家也在用财政转移支付维持社会稳定。

这是一场非常漫长、非常痛苦,但也非常现实的修复。

更微妙的是,人口下降也可能带来一种再分配效应。蛋糕没有变大,甚至小了一点,但桌上的人少了,年轻一代也许能继承前一代用三十年还债积累下来的资产。

这不是乐观预测,只是一个值得观察的变量。

8. 真正的提醒:不要等三件事同时转向

读《以日为鉴》,我最大的 takeaway 不是“不要变成日本”。

这句话太轻了。

真正的提醒是:不要等资产负债表、消费心理和人口结构同时转向之后,才发现增长不是想重启就能重启的。

日本的问题不是单点故障,而是三个系统互相咬合:

| |

这也是为什么日本值得“以日为鉴”。

它不是一个失败样本。恰恰相反,日本在很长时间里维持住了社会稳定、公共秩序和基本生活质量。

但也正因为如此,它的故事更值得认真看。

如果一个国家在如此努力维持稳定的情况下,仍然被资产负债表、低欲望和老龄化拖住了三十年,那么后来者最该学习的,不只是怎么避免泡沫。

还包括怎么在增长还没消失之前,保护人们对未来的信心。

经济最深层的燃料,不是货币,不是土地,也不是股票。是人们相信明天值得多做一点、多买一点、多试一次。

一旦这种信念消失,修复它,可能真的需要一代人。

参考资料

- 《以日为鉴》,Boden 著,开明出版社

- Evelyn趣消费:《【深度】从消费看日本: 逝去的那一代》

- Richard C. Koo, The Holy Grail of Macroeconomics: Lessons from Japan’s Great Recession

- 日本统计局及公开人口结构资料